近年来,美丽贷凭借"零抵押低利息"的宣传吸引大量消费者,但其背后暗藏高额服务费、暴力催收等隐患。本文深度解析美丽贷的运作模式,揭露实际年化利率超36%的真相,从法律合规性、合同陷阱、征信影响等维度提出防范建议,帮助消费者认清美丽贷的真实面目,避免陷入债务危机。

美丽贷是面向医美消费者的定向消费贷款,其本质属于场景金融产品。与传统贷款相比具有三个显著特征:①贷款资金直接支付给医美机构;②审核标准侧重医美项目而非还款能力;③存在美容院与贷款平台利益捆绑现象。某第三方调研数据显示,68%的美丽贷用户月收入低于5000元,但平均贷款金额达3.2万元,这种收入与债务的严重失衡埋藏巨大风险。

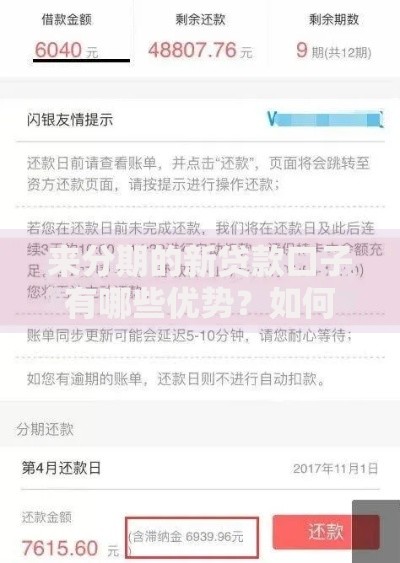

上图为网友分享

第一风险层:利率黑洞。表面宣传月息0.99%,实际包含管理费、服务费后,某案例测算年化利率达58%。

第二风险层:捆绑消费。65%的贷款者被强制购买指定高价项目,某消费者贷款5万实际到账仅3.2万。

第三风险层:征信污染。超过35%的美丽贷接入央行征信系统,逾期记录直接影响房贷车贷审批。

需重点关注合同中的三个条款:

根据《互联网金融逾期债务催收自律公约》,借款人可采取以下应对措施:

1. 保留电话录音、短信截图等证据

2. 向中国互联网金融协会官网提交投诉

3. 遭遇人身威胁时立即报警

某地方法院2023年判决书显示,某催收公司因群发借款人PS裸照被判赔偿精神损失费8万元。

合规的美丽贷需同时满足:①放贷机构持有网络小贷牌照;②综合年化利率不超过36%;③明确告知贷款真实成本。但现实中有32%的平台通过服务费拆分规避利率限制,某省银保监局2023年处罚的案例中,某平台将利息拆分为6项费用,实际利率达78%。

建议优先选择三类正规渠道:

发表评论

暂时没有评论,来抢沙发吧~