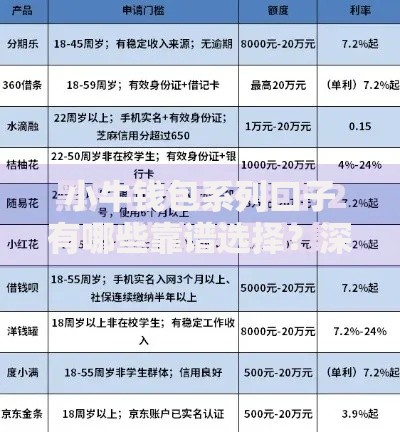

本文深入解析融易贷逾期还款是否影响征信、逾期后果及应对方法,提供协商还款技巧与法律风险防范建议,帮助借款人维护信用记录并妥善解决债务问题。

目录导读

- 融易贷欠款不还会立即上征信吗?

- 逾期多久会影响征信记录?

- 已上征信的欠款如何处理?

- 如何与平台协商还款方案?

- 逾期还款有哪些法律风险?

1. 融易贷欠款不还会立即上征信吗?

根据央行征信管理条例,融易贷作为持牌金融机构,逾期记录报送征信系统需遵循特定规则。通常逾期超过宽限期(3-15天)后,平台会启动以下流程:

- 逾期1-3天:多数平台发送短信提醒,不产生违约金

- 逾期4-15天:开始计算滞纳金,人工催收介入

- 逾期超30天:系统自动报送征信,记录显示"逾期"状态

具体报送时间需查阅借款合同条款,部分平台设置60天容时期。建议立即通过融易贷APP查询还款状态,若发现系统误报,可提交异议申诉材料...

2. 逾期多久会影响征信记录?

征信影响时长与逾期程度直接相关,主要分为三种情况:

上图为网友分享

- 30天以内逾期:记录保留至欠款结清后5年,但影响系数较低

- 90天以上逾期:构成"连三累六"中的严重失信,信贷审批直接拒绝

- 呆账记录:超过180天未处理将转为呆账,需结清欠款后额外提交注销申请

值得注意的是,新版征信实行T+1报送机制,2020年后签订的借款合同均适用该规则...

3. 已上征信的欠款如何处理?

对于已产生征信记录的债务,建议按以下优先级处理:

- 第一步:全额结清本息,获取平台出具的结清证明

- 第二步:申请异议处理,适用于非主观恶意逾期情况

- 第三步:信用修复辅助,通过持续良好用卡记录覆盖不良信息

特殊情况下可运用征信修复条例第16条,提供失业证明、重大疾病诊断书等材料,要求金融机构修改逾期状态...

上图为网友分享

4. 如何与平台协商还款方案?

协商还款需掌握三大核心技巧:

- 举证困难材料:提供收入证明、银行流水佐证还款能力

- 运用监管政策:引用银保监发〔2022〕8号文要求减免罚息

- 分期方案设计:建议控制在12-60期,月还款额不超过月收入50%

需特别注意协商过程录音存证,要求平台出具书面协议,避免口头承诺无效的情况发生...

5. 逾期还款有哪些法律风险?

长期拖欠可能引发多重法律后果:

上图为网友分享

- 民事诉讼:平台可申请支付令,冻结银行卡、支付宝等账户

- 资产处置:法院可强制执行房产、车辆等可变现财产

- 限制消费:纳入失信名单将禁止高铁、飞机等消费行为

根据《民法典》第680条,年化利率超过LPR4倍部分可主张无效,但需在应诉时主动提出抗辩...

暂时没有评论,来抢沙发吧~