针对征信不良或负债过高的“黑户烂户”群体,市场上存在部分声称可“秒下款”的贷款渠道,但其背后隐藏的审核逻辑、操作风险及合规性问题值得深究。本文从黑户烂户的定义切入,解析真实可用的借贷途径,拆解平台运作模式,并揭露潜在隐患,帮助用户理性应对资金困境。

在金融领域,“黑户”特指因连续逾期超过90天被列入征信黑名单的用户,而“烂户”则指多头借贷、负债率超过70%的高风险客户。根据央行征信中心数据,2023年第三季度个人不良贷款率已达1.78%,其中信用卡逾期占比63%。具体判定标准包括:

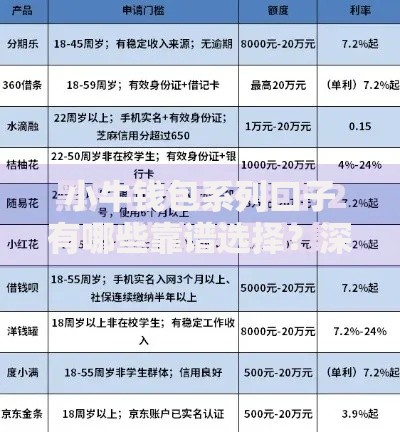

上图为网友分享

市场上实际存在三类特殊放贷渠道,但其运作模式与常规贷款存在本质差异:

非正规平台常通过AB合同、服务费拆分、强制搭售保险等方式变相提高融资成本。某投诉平台数据显示,2023年涉及黑户贷款的投诉中,43%与隐性收费相关。识别要点包括:

所谓“秒批”本质是利用高利率覆盖高风险的金融模型。某头部网贷平台风控报告显示,黑户客群贷款逾期率高达38%,但通过设置56%的综合资金成本仍可实现盈利。主要风险维度包括:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金安全风险 | 账户冻结、资金被截留 | 27% |

| 法律合规风险 | 涉嫌高利转贷罪 | 15% |

| 个人信息风险 | 通讯录数据转卖 | 63% |

根据《征信业管理条例》,不良信用记录保存期限为5年,但可通过特定方式加速修复:

发表评论

暂时没有评论,来抢沙发吧~