花满满系列贷款口子凭借多样化的产品设计吸引了大量用户关注,但其安全性、利率合理性及申请流程仍存在诸多疑问。本文深度解析该系列产品的准入标准、风控机制、隐性成本等核心问题,并通过实际案例对比不同贷款口子的优劣,帮助用户建立科学的信贷决策框架。

目标客群画像需重点关注三个维度:征信状况、收入稳定性及资金需求紧急程度。对于征信记录良好但缺乏抵押物的工薪阶层,其公积金贷款口子可提供月收入8-12倍的信用额度。个体工商户可优先考虑经营贷产品,但需提供至少6个月的银行流水证明。特殊群体如新就业大学生,可享受前3期免息政策,但需注意担保人连带责任条款。建议用户通过官网资格预审系统进行精准匹配,避免盲目申请影响征信查询记录。

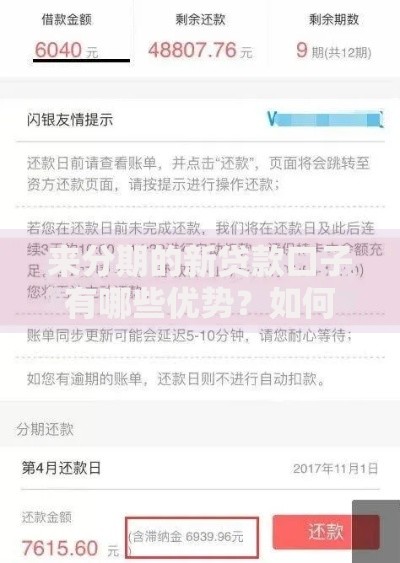

上图为网友分享

持牌资质核查包含四个关键步骤:①登录银保监会官网查询金融机构代码 ②核对放款方与签约主体一致性 ③查验电子合同CA认证标识 ④确认还款渠道接入央行征信系统。特别注意某些合作渠道可能存在的信息转接风险,建议直接通过官方APP办理业务。当遇到要求提前支付服务费、保证金等情况时,应立即终止操作并向金融监管部门举报。

利率差异主要体现在三个方面:

需特别注意服务费折算年化率对实际融资成本的影响,建议使用IRR计算公式进行精确比对。例如某产品标称月费率0.8%,实际年化利率达17.6%,超出银行贷款基准利率3倍以上。

征信审核失败常见问题清单:①近半年征信查询超8次 ②现有信贷余额超年收入3倍 ③存在当前逾期记录 ④工作单位未通过大数据核验 ⑤银行流水呈现异常波动 ⑥紧急联系人信息不实。建议申请前三个月优化以下指标:信用卡使用率控制在60%以内,增加公积金缴存基数,保持主要账户日均余额不低于月还款额2倍。被拒用户可通过异议申诉通道申请人工复核,需补充纳税证明等增信材料。

资金管理必须建立三重保障机制:首先设置专项还款账户并开通自动划扣功能,其次保留至少3期月供的应急准备金,最后定期检查贷款合同中的加速到期条款。对于经营贷用户,需特别注意资金流向监管要求,避免违规使用导致银行提前收贷。建议每季度制作债务清单,包含剩余本金、利率变化节点、提前还款违约金等重要信息。

发表评论

暂时没有评论,来抢沙发吧~