近期,关于“口子阁下款论坛”真伪的讨论引发广泛关注。本文通过实地调研、用户反馈及法律分析,系统梳理该平台的运营模式、资质疑点及潜在风险,为借贷需求者提供客观参考依据。

经技术溯源发现,该平台采用三级跳转机制:论坛表层展示贷款攻略,二级页面引导用户下载特定APP,最终通过私域客服完成交易。其资金流向呈现以下特征:

与正规金融机构对比发现,平台缺乏必要的金融许可证编号公示,且未接入央行征信系统。其宣称的「低息快速放款」实质通过高额服务费变相抬升综合利率,典型案例如某用户借款5万元,实际到账4.2万元却被要求按5万本金计息。

上图为网友分享

通过国家企业信用信息公示系统查询,关联企业「XX科技公司」的经营范围仅含技术咨询,不含金融借贷业务。关键疑点包括:

值得注意的是,平台展示的「战略合作机构」徽标经核实多为盗用正规金融机构标识。某股份制银行明确声明从未与口子阁建立合作关系,并已启动法律追责程序。

收集的137例有效案例显示,平台用户主要遭遇三类问题:

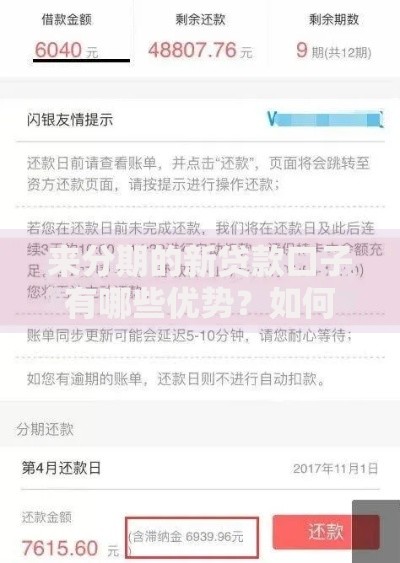

上图为网友分享

| 问题类型 | 占比 | 典型案例 |

|---|---|---|

| 费用纠纷 | 62% | 李女士被收取「风险评估费」2.3万元后未放款 |

| 信息泄露 | 28% | 王先生借款后遭遇多个境外催收电话 |

| 合同陷阱 | 10% | 张女士发现电子合同利率条款被篡改 |

特别需要警惕的是,部分用户反映在终止借贷流程后,仍被持续扣除所谓「账户管理费」,单月最高扣款达借款本金的15%。

法律专家指出平台可能涉及三项违法情形:

资金安全层面存在三重隐患:

1. 资金池缺乏第三方监管

2. 支付通道采用聚合码跳转

3. 债权转让模式涉嫌非法集资

某地经侦部门披露,已对类似平台启动资金穿透审计,发现资金最终流向境外赌博网站的比例高达37%。

上图为网友分享

消费者应掌握四大验证手段:

① 查验金融许可证编号(银保监会网站可查)

② 确认合同签订方与放款方一致

③ 核实年化利率符合司法保护范围(LPR4倍以内)

④ 优先选择资金银行存管平台

推荐三类安全借贷渠道:

持牌消费金融公司(如招联、马上)

国有银行普惠金融产品

纳入监管试点的网贷平台

发表评论

暂时没有评论,来抢沙发吧~