随着贷款需求增长,如何安全选择平台成为用户关注焦点。本文以口子之家为核心,深度解析贷款平台筛选技巧、常见陷阱识别、申请流程优化等核心问题,助用户高效匹配正规渠道,规避风险,实现资金周转安全。

选择贷款平台需重点关注三大核心要素。首先核查平台资质,通过全国企业信用信息公示系统查询营业执照登记信息,确认经营范围包含金融借贷服务。其次查看用户真实评价,重点分析黑猫投诉平台等第三方渠道的投诉处理效率。以某持牌机构为例,其用户投诉解决率达到93%,侧面反映平台可靠性。最后需确认利率透明度,根据《民间借贷司法解释》,年化利率超过LPR四倍即属高利贷,用户可通过平台公示的IRR计算公式进行验证。

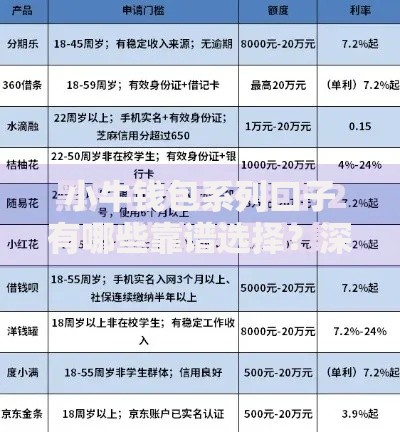

上图为网友分享

贷款市场存在四大典型风险需重点防范:

提升贷款通过率需做好全流程管理。资料准备阶段应确保身份证、银行流水、征信报告三证齐全,其中6个月流水需体现稳定收入。信息填写环节需注意:工作单位填写需与社保记录一致,收入金额应与银行流水匹配误差不超过10%,紧急联系人建议填写直系亲属。某用户通过优化单位信息填写,将审批额度从5万提升至8万元。放款阶段需确认收款账户与申请人身份一致,避免触发反洗钱风控。

上图为网友分享

利息计算需区分等额本息与等额本金两种模式。以借款10万元、年利率12%为例:等额本息每月还款额固定为8884.88元,总利息支出6618.55元;等额本金首月还款9333.33元,逐月递减,总利息6500元。特别注意部分平台采用砍头息方式,如到账时直接扣除5%服务费,实际借款成本将增加至年化23.8%。建议使用银保监会推荐的贷款计算器进行精确测算。

风险控制需建立三层防护体系:第一层设置债务警戒线,月还款额不超过收入的50%;第二层建立应急准备金,至少覆盖3期应还金额;第三层运用法律武器,遭遇暴力催收时可依据《个人信息保护法》第16条主张权利。典型案例显示,用户通过保存通话录音和短信记录,成功诉讼违规平台获得3倍赔偿。同时建议每半年查询央行征信报告,及时处理异常借贷记录。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~