当资金周转困难时,如何选择安全可靠的借款渠道成为关键。本文深度解析银行、持牌网贷平台、亲友借贷等正规途径的申请条件与流程,揭露民间高利贷、虚假广告的常见骗局,并提供信用修复与法律维权指南,帮助用户避免债务陷阱,实现理性借贷。

在资金短缺时,优先考虑银行信用贷款,工商银行的「融e借」、建设银行的「快贷」等产品具有利率透明、手续费明确的特点。需准备身份证、收入证明及征信报告,线上申请通常1-3个工作日放款。若资质不符,可尝试消费金融公司,如招联金融、马上消费金融,其审批标准相对宽松,但需注意综合年化利率多在18%-24%之间。

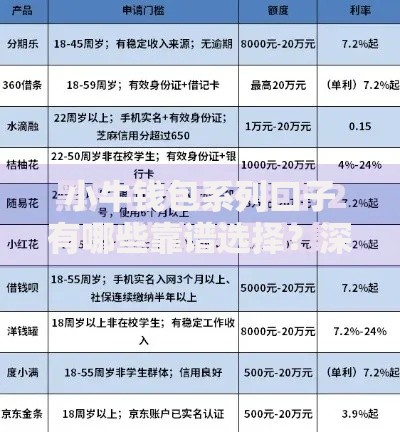

选择网贷平台时重点关注以下要素:

以支付宝借呗为例,日利率0.03%看似低廉,但IRR年化达10.95%。建议优先选择接入央行征信的正规平台,避免影响信用记录。

上图为网友分享

根据《民法典》第680条,民间借贷年利率超过LPR四倍(约14.8%)的部分不受法律保护。常见风险包括:

2023年数据显示,民间借贷纠纷案件中37.6%涉及非法催收,借款人应留存转账凭证及聊天记录。

征信报告存在逾期记录时,可尝试以下方法:

某城商行针对征信瑕疵客户推出「信用重生计划」,要求提供6个月社保缴纳记录,年利率18%-22%,但需警惕部分机构借此收取高额服务费。

识别非法借贷的三大特征:

上图为网友分享

遇到714高炮(借款周期7天、年化超1500%的贷款),应立即向银保监会热线举报。保留所有通讯记录,为后续法律维权留存证据。

当遭遇非法催收或高利贷时:

2022年某地法院判例显示,借款人成功追回超额支付的利息23万元。法律明确规定,即使签订高息合同,法院仅支持LPR四倍内的还款要求。

发表评论

暂时没有评论,来抢沙发吧~