随着金融产品多样化,"不看征信有车就能贷款"的广告频频出现,但这类贷款是否真实可靠?本文深度剖析车辆抵押贷款的条件、流程、潜在风险及适用人群,通过真实案例与法规解读,帮助车主避开陷阱,科学规划借贷方案。

市场上确实存在宣称"不查征信"的车辆抵押贷款,但存在三个核心限制:

某第三方机构调研数据显示,73%的"不查征信"贷款机构实际会通过大数据风控系统核查用户信用记录,仅有27%的小贷公司真正不查征信,但要求车辆评估值必须达到贷款金额的150%以上。

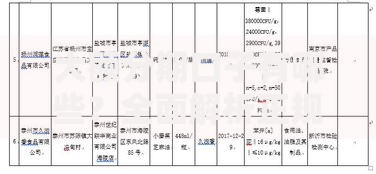

上图为网友分享

正规流程包含五个关键步骤:

通过案例揭示三大风险点:

案例:张先生用价值15万的车辆抵押借款10万,遭遇:

法律专家提示:根据《民法典》第四百零三条,抵押权自合同生效时设立,但未经登记不得对抗善意第三人,建议选择在正规金融机构办理抵押登记。

三类人群可优先考虑:

某银行客户数据显示,成功案例中72%的借款人月收入达车辆评估值的3倍以上,且贷款用途明确用于生产经营,违约率仅1.2%。

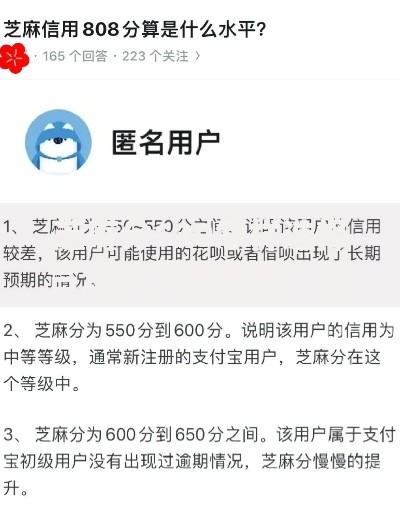

上图为网友分享

问题二:贷款还清后如何解除抵押?流程:获取结清证明→车管所办理解押→拆除GPS→取回登记证书,全程约需5工作日。问题三:事故车能否办理抵押贷款?细则:结构性损伤车辆评估价降低50%-70%,仅个别机构接受重大事故车抵押。

发表评论

暂时没有评论,来抢沙发吧~