本文深度解析能够实现秒下3000元的正规借款渠道,涵盖银行产品、消费金融及合规网贷平台,从申请条件、利率对比到风险防范全面剖析,帮助用户在保障资金安全的前提下高效解决短期资金需求。

市场上可实现快速放款的渠道主要分为三大类:银行数字信贷产品、持牌消费金融及合规网贷平台。以招商银行闪电贷、平安普惠氧气贷为代表的银行系产品,依托大数据风控可实现10分钟内放款,但通常需要用户具有稳定收入流水。

消费金融公司产品如马上消费金融、中银消费贷,审批流程简化但利率较高,年化利率多在18-24%区间。第三方网贷平台需重点关注经营资质,优先选择注册资本超5亿且接入央行征信的机构,例如度小满、京东金条等头部平台。

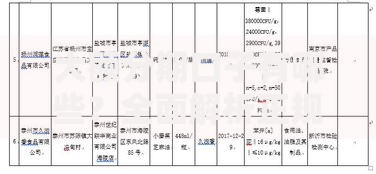

重点推荐5个合规平台:

上图为网友分享

申请流程需完成身份认证→人脸识别→征信授权→额度审批四步骤。建议同时准备身份证正反面照片、本人银行卡及常用手机号,避免因信息不全导致审核延迟。

决定放款时效的核心因素包括征信质量、数据验证效率及系统审核机制。征信查询次数每月超过3次可能触发人工复核,建议选择非工作日高峰期(早10点前/晚8点后)申请。部分平台采用「预授信」机制,提前完成认证可缩短放款时间。

特殊群体需注意:

学生群体:需提供共同借款人信息

个体工商户:需补充经营流水证明

自由职业者:建议选择支持公积金认证的平台

警惕「砍头息」和服务费陷阱,合规平台综合费率不应超过36%。使用IRR计算公式可准确测算实际成本,例如借款3000元分3期,每月还款1060元,实际年利率为:(1060×3-3000)/3000×100%×12/3=28.8%

上图为网友分享

资金到账后务必核实放款方资质,通过银行流水查看打款机构名称,若发现非持牌机构应立即终止交易并保留证据向银保监会投诉。

优化申请的三大策略:

1. 信用修复:处理现有逾期记录,保持信用卡使用率低于70%

2. 信息一致性:确保所有平台填写的职业、收入信息完全一致

3. 设备清洁:清除贷款类APP缓存,使用常用设备申请

建议优先申请银行系产品,若被拒可间隔15天后尝试消费金融平台。同时控制月申请次数,30天内信贷查询记录超过5次将显著降低通过率。

发表评论

暂时没有评论,来抢沙发吧~