信用评分不足人群在融资时面临诸多限制,本文系统梳理了网贷平台、担保贷款、民间借贷等5类适合信用差群体的借款渠道,详细解析各途径的申请条件、利率水平及风险防范要点,并提供信用修复的实用建议,帮助用户建立科学融资策略。

金融机构通过央行征信系统评估借款人风险等级,信用评分低于550分即被列为高风险群体。具体影响机制包括:①银行系统自动拦截贷款申请,②影响网贷平台综合评分,③增加担保贷款费用。以某商业银行数据为例,信用分每降低50分,贷款审批通过率下降28%。值得注意的是,除央行征信外,百行征信、前海征信等市场化机构的信用数据同样影响借款评估。

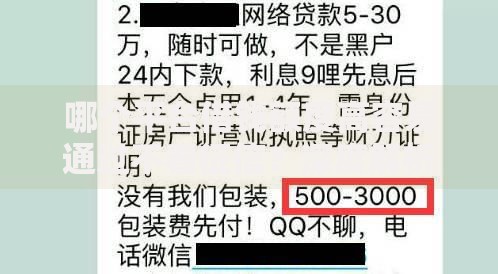

上图为网友分享

信用不良者申请贷款需掌握三个核心策略:

①抵押物补充:提供车辆、贵金属等可变现资产,某网贷平台数据显示,提供抵押物可使审批通过率提升至65%

②选择特定产品:如微粒贷的"征信修复专享通道"、借呗的"信用改善计划"

③分期优化方案:将5万元借款拆分为3期申请,每期金额控制在平台自动审批阈值内。实操案例显示,某用户通过组合申请3家平台产品,成功获取总额2.8万元的周转资金。

识别非法借贷需关注四个关键指标:

? 年化利率超过LPR四倍(当前为14.8%)

? 要求预先支付保证金

? 合同存在"砍头息"条款

? 催收方式涉嫌违法

合规解决方案包括申请持牌机构的消费金融贷款,或选择地方金融监管局备案的民间借贷服务中心。以某省民间借贷登记中心数据为例,备案机构平均利率控制在18%以内,显著低于市场平均水平。

根据2023年第三方评测数据,以下平台通过率较高:

①分期乐:采用动态信用模型,接受社保、公积金等替代征信资料

②京东金条:对京东体系内消费数据赋予更高权重

③360借条:设有"征信瑕疵专项通道"

申请时应准备6个月银行流水、工作证明及实名制手机号。某用户实测显示,在同时提交支付宝年度账单和电子社保卡信息后,获批额度提升40%。

上图为网友分享

系统性修复信用需执行三阶段计划:

第一阶段(1-3个月):处理当前逾期债务,向金融机构申请信用异议申诉

第二阶段(4-6个月):建立新的履约记录,建议办理零额度信用卡进行消费重建

第三阶段(7-12个月):通过央行征信中心官网提交信用报告补充说明。实测案例显示,严格执行修复方案的用户,12个月内信用评分平均提升87分。

发表评论

暂时没有评论,来抢沙发吧~