本文深度解析网贷逾期超90天对征信报告、法律追责及金融活动的连锁影响,提供信用修复的完整操作指南,涵盖协商策略、异议申诉及预防管理方案,助用户系统性化解债务危机。

根据《征信业管理条例》第十六条规定,金融机构需在不良行为终止后5年才能删除信用记录。逾期超90天将被标记为"恶意违约",可能触发以下法律程序:

央行征信系统的评分模型对逾期时长实施梯度扣分机制,超90天逾期将导致:

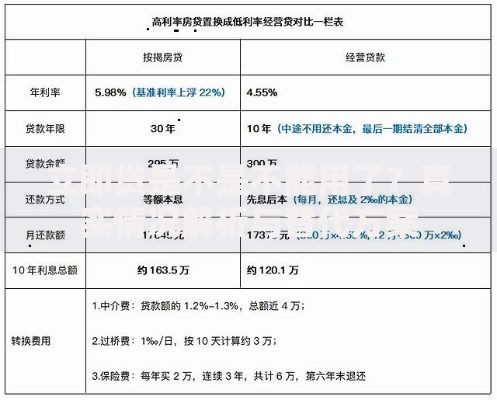

上图为网友分享

修复周期通常需要24-36个月持续良好记录,且需同步处理大数据征信平台的负面信息。

逾期第31天起进入全流程催收程序:

| 阶段 | 催收方式 | 应对策略 |

|---|---|---|

| 31-60天 | 智能语音提醒+人工电话 | 协商延期或分期方案 |

| 61-90天 | 属地外访+律师函 | 要求出示债权凭证 |

| 90天+ | 诉讼保全+征信上报 | 申请债务重组 |

特别注意暴力催收的识别与维权,可向银保监会投诉或通过司法途径主张赔偿。

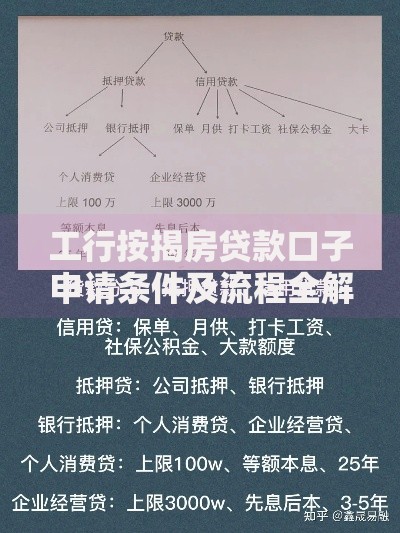

上图为网友分享

完成修复需执行三步走战略:

特殊情况下可申请个人破产重整,但需满足地方法院设定的清偿条件。

建立三级预警系统防范风险:

上图为网友分享

建议每季度核查人行征信报告,重点关注查询记录和授信总额变化。

发表评论

暂时没有评论,来抢沙发吧~