转售贷款的口子涉及资金流转与债权转移的复杂操作,本文深度剖析其定义范畴、合规操作路径及常见风险陷阱,通过真实案例解读帮助读者建立系统认知,并提供6大核心指标的筛选方法,助您规避非法集资、高息陷阱等常见问题。

转售贷款本质上属于债权转让行为,指原借款人将未结清贷款通过特定渠道转让给第三方承接。合法操作需满足三大要件:原始合同允许转让、新债权人资质合规、交易过程透明备案。目前市场主要存在三种模式:

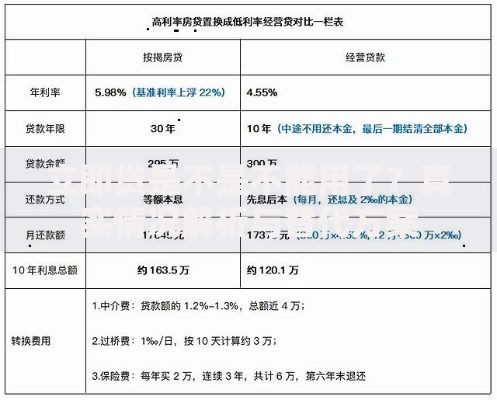

上图为网友分享

正规申请流程包含五个关键步骤:

1. 债权评估:由第三方机构出具剩余价值评估报告

2. 法律审查:确认原始合同是否包含禁止转让条款

3. 渠道对接:通过银登中心或地方金交所备案登记

4. 信息披露:向受让方完整披露贷款逾期记录等信息

5. 资金交割:在监管账户完成交易资金划转

根据央行2023年金融稳定报告数据,转售贷款纠纷案件年增长率达37%,主要风险集中在三大领域:

第一信息不对称风险:45%的受让方未获得完整还款记录

第二法律合规风险:28%的转让协议存在条款效力瑕疵

第三资金安全风险:17%的平台存在资金池违规操作

优质转售渠道需通过六维度评估体系:

① 监管备案:查验地方金融局备案编码

② 资金存管:确认与商业银行的资金存管协议

③ 信息披露:要求展示完整债权档案

④ 费率透明:服务费不得超过债权金额3%

⑤ 法律保障:提供转让协议公证服务

⑥ 历史数据:查看近三年纠纷发生率

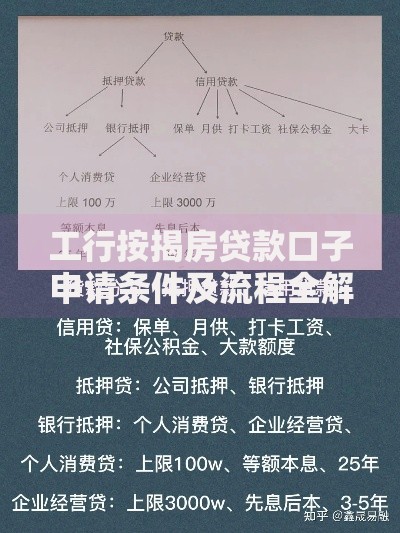

上图为网友分享

案例一:某商业银行通过银登中心成功转让2亿元个人经营贷组合,采用分级定价机制,将贷款按逾期天数分为ABC三类,最终实现97%本息回收率。

案例二:民间转让协议因未公证被法院判定无效,导致受让方损失130万元本金,暴露出民事协议的法律效力缺陷。

发表评论

暂时没有评论,来抢沙发吧~