随着互联网金融发展,“鼠你有钱”等黑口子平台通过虚假宣传、高息放贷等手段诱导用户。本文深度解析黑口子的运营特征、伪装手段及应对策略,帮助用户识别隐藏风险,并提供合法借贷渠道建议,避免陷入债务陷阱。

无资质运营是黑口子的首要特征,这类平台往往未在银保监会备案,服务器多设在境外逃避监管。通过大数据分析发现,近三年被查处的714高炮平台中,87%采用虚假工商注册信息,其APP下载链接常通过社交群组传播。

在利息计算方面,黑口子普遍采用砍头息+服务费双重收费模式。例如借款3000元实际到账2100元,7天后却需偿还3600元,折算年化利率高达7800%。更隐蔽的会通过会员费、加速审核费等名义收取额外费用。

上图为网友分享

黑口子近年来迭代出三种迷惑性手段:

1. 马甲包技术:同一后台生成数百个不同名称的APP

2. 伪正规化包装:伪造银保监备案号、合作机构证书

3. 定向传播策略:在特定论坛、短视频平台精准投放广告

通过央行征信中心查询发现,正规持牌机构均接入征信系统。而黑口子往往要求用户先交押金或提供通讯录权限,这正是其准备实施敲诈的关键证据。

当面临电话轰炸、PS裸照、伪造律师函等非法催收时,务必做好四项证据固定:

通话录音及短信截图

第三方支付凭证

借款合同电子版

催收人员身份信息

上图为网友分享

根据《刑法》第293条,向当地公安机关报案时可主张对方涉嫌催收非法债务罪。2023年广东某案例中,受害人通过完整证据链成功追回超额支付利息。

资金链濒临断裂的三大信号:

此类平台常采用借新还旧模式维持运营,当新用户增长率低于120%时就会崩盘。2022年浙江查处的某案件显示,平台崩溃前三天单日放贷量激增300%。

优先选择三类持牌机构:

1. 商业银行:微粒贷、网商贷等正规产品

2. 消费金融公司:招联金融、马上消费

3. 网络小贷:百度有钱花、京东金条

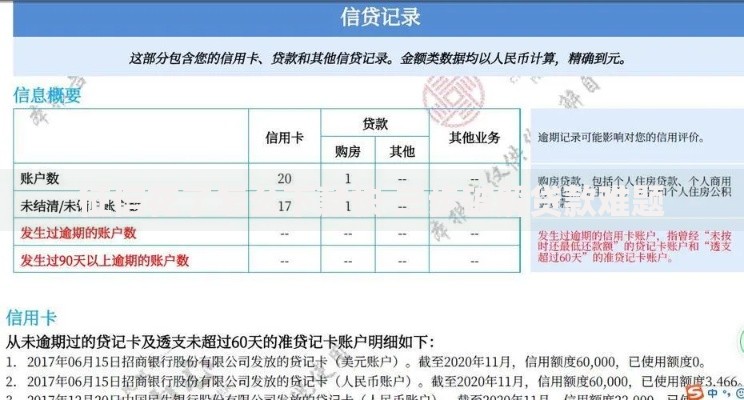

上图为网友分享

申请前务必核对机构备案信息,比较发现,持牌机构年化利率普遍控制在24%以内,且无任何前置费用。对于征信不良者,可考虑商业银行的担保贷款或亲友周转方案。

发表评论

暂时没有评论,来抢沙发吧~