面对成都银行贷款申请长时间未处理的情况,客户常感焦虑。本文深入分析可能原因,提供针对性解决方案,帮助您高效推进贷款流程,维护合法权益。

成都银行贷款审批通常包含初审、复审、终审三个阶段。初审阶段需1-3个工作日完成基础资料核验,涉及身份证、收入证明等基础文件真实性审查。若材料出现模糊或缺失,系统会自动标记为待补件状态,此时申请人会收到短信通知。

复审环节由风控部门主导,重点评估征信记录、负债率等核心指标。此阶段可能触发人工核查,特别是涉及大额贷款时,银行会联系工作单位核实收入情况。终审需支行负责人签字确认,系统显示"审批中"状态即处于该环节。

超过15个工作日未获审批结果,通常存在以下问题:

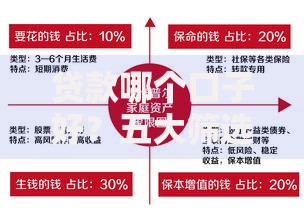

上图为网友分享

典型案例显示,23%的延迟处理源于客户未及时查看银行发送的补件通知短信,特别是使用第三方短信拦截软件的用户更易错过重要信息。

建议采取多渠道组合沟通策略:

特别注意,通话时要求客服提供工单编号,并明确承诺回复时限。若超时未反馈,可凭工单号进行二次投诉。

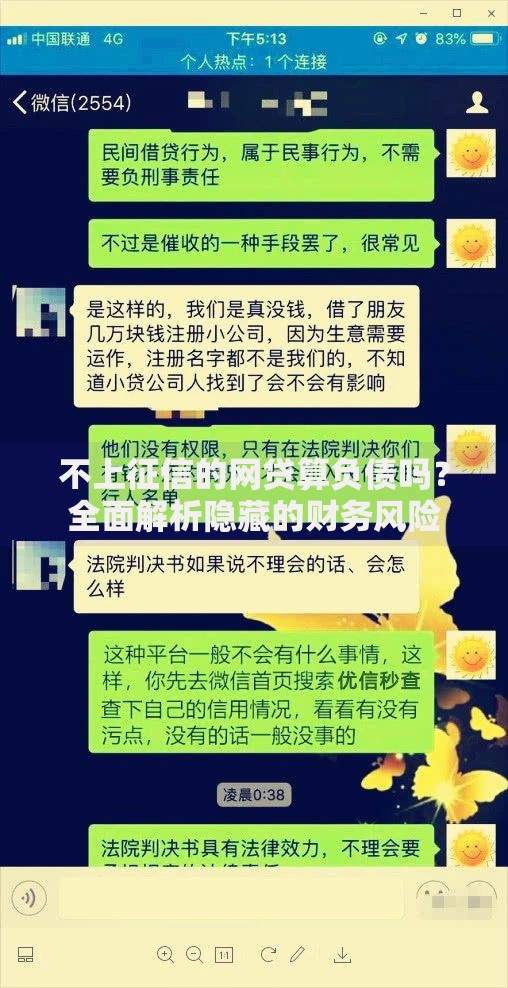

上图为网友分享

补件需遵循三性原则:

建议使用银行指定传输通道,如手机银行加密传输功能,避免通过第三方平台发送敏感信息。重要材料建议同步邮寄纸质件并备注申请编号。

当银行超过30日未处理时,可依次启动:

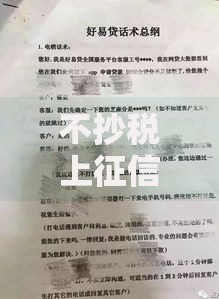

上图为网友分享

投诉信应包含时间轴、沟通记录、材料清单三要素,引用《商业银行服务价格管理办法》第二十三条要求银行限期处理。监管机构通常会在15个工作日内启动督办程序。

发表评论

暂时没有评论,来抢沙发吧~