本文深度解析36期正规贷款app的核心优势与选择标准,从平台资质、利率计算、风险防范等角度提供全面指南,帮助用户识别合规渠道并优化借贷决策。

合规平台必备的三类证明文件:

以某持牌金融机构旗下贷款app为例,其官网公示的《营业执照》需明确标注"发放小额贷款"经营项目,且注册资本不低于5亿元。用户可通过国家企业信用信息公示系统核验企业信息真实性,重点查看行政处罚记录和股权结构...

正规平台的36期贷款采用等额本息或等额本金两种标准计息方式。以10万元贷款为例,年化利率12%时:

上图为网友分享

需警惕部分平台采用日息换算陷阱,将0.03%日息宣传为"月息0.9%",实际年化利率达10.95%。建议使用IRR公式精确计算实际成本...

某用户通过持牌平台申请15万元教育贷款,获批36期还款方案:

该案例显示,正规平台会在合同中明确约定逾期罚息计算标准(通常为贷款利率的1.5倍),并提供多种还款渠道保障资金安全...

上图为网友分享

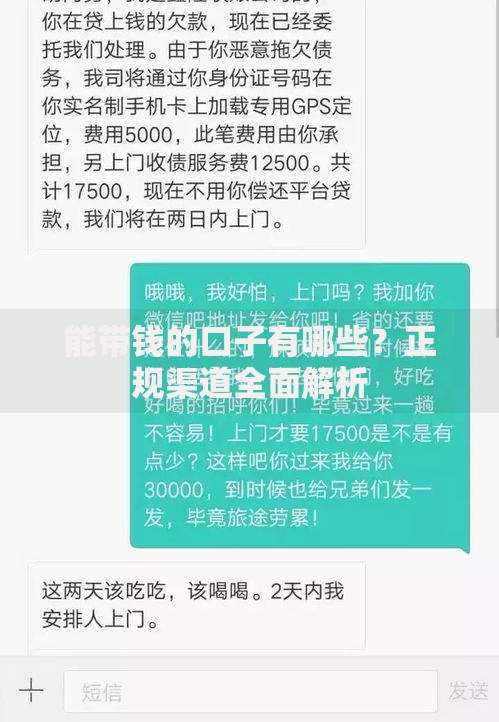

近期监测数据显示,非法贷款app常用三大欺诈手段:

合规平台绝不会在放款前收取任何费用,且资金往来均通过持牌支付机构完成。建议用户下载app时核对《隐私协议》中数据使用范围,防范个人信息泄露风险...

提升贷款通过率的三大核心策略:

上图为网友分享

某银行信贷模型数据显示,具有稳定纳税记录的个体经营者,在36期贷款审批中可获得15%-20%的利率优惠。建议用户优先选择支持补充资产证明提升额度的正规平台...

发表评论

暂时没有评论,来抢沙发吧~