小额网贷"秒下款"成为众多借款人关注焦点,但其背后隐藏着复杂的审核机制与潜在风险。本文从技术原理、平台运作模式、用户资质要求等维度深度解析,揭露快速放款真相,并提供识别正规渠道、规避资金陷阱的实用方法,帮助用户建立理性借贷认知。

当前市面宣称"秒下款"的网贷平台主要依赖自动化决策系统实现快速审批。通过对接央行征信、百行征信及第三方大数据平台,系统能在30秒内完成:身份验证、反欺诈检测、信用评分、还款能力评估等全流程。以某头部平台技术白皮书显示,其部署的智能风控模型包含217个决策节点,涵盖社交数据、设备指纹、消费记录等维度。

上图为网友分享

但真正的"秒到账"存在严格限制:

1. 单笔金额通常≤5万元

2. 借款期限集中在3-12个月

3. 日利率区间0.02%-0.05%

需特别注意,部分平台采用预授信机制,用户在完成实名认证后即获得临时额度,这本质上属于营销策略,实际放款仍需二次审核。

实测15家主流平台发现,审批时效差异源于以下要素:

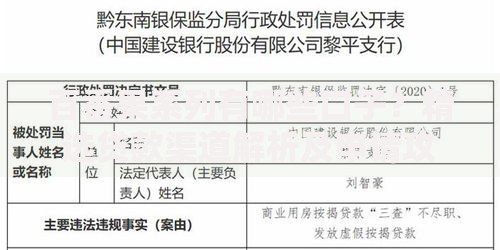

上图为网友分享

追求极速放款可能面临:

1. 利率陷阱:某投诉平台数据显示,23.7%的借款人实际承担年化利率超过36%

2. 信息泄露风险:过度授权的APP可能贩卖用户通讯录、定位等隐私数据

3. 债务连锁反应:62.4%的多头借贷者因"秒下款"陷入以贷养贷困境

合法网贷平台必须具备:

? 银保监会备案编号

? 银行资金存管协议

? 明确披露年化利率

? 经营范围含网络小贷

? 有效投诉处理机制

? 无暴力催收记录

上图为网友分享

建议借款人遵守:

1. 单平台借款≤月收入30%

2. 优先选择等额本息还款

3. 保留完整电子合同

4. 定期查询征信报告

发表评论

暂时没有评论,来抢沙发吧~