征信不良可能导致个人借款受限,但仍有部分合法途径可尝试。本文从法律风险、借款策略、担保方式等角度,深度解析征信黑户帮助他人融资的实际操作,并提供规避信用危机的实用建议。

征信记录不良时,直接通过信用贷款方式出借资金的成功率显著降低。根据央行征信中心数据,信用评分低于550分的用户,银行审批通过率不足15%。此时可尝试以下三种替代方案:

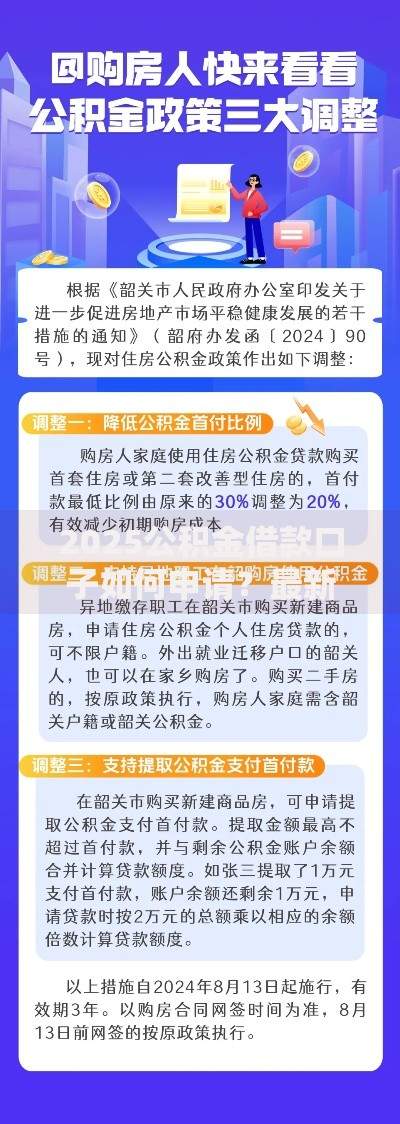

上图为网友分享

征信不良者参与借款业务可能面临三重法律风险:连带责任风险(《民法典》第518条)、合同无效风险(《合同法》第52条)、信用连带影响。其中,因提供虚假资料导致的借贷纠纷占比达37%,需特别注意借款合同条款的合规性审查。

抵押物价值评估需遵循市场价70%原则,即金融机构通常按评估价的七成放贷。建议优先选择流动性强的抵押资产,例如:

上图为网友分享

担保协议必须明确约定保证方式(一般/连带)、保证期间、追偿条款三要素。实际案例显示,未约定明确保证期间的纠纷占比达42%,建议至少设置2年以上的追偿期。

民间借贷年利率上限为LPR的4倍(当前约14.8%),超过部分不受法律保护。P2P平台借款需核查平台备案信息,重点关注资金存管情况。亲友借贷建议采用书面协议+见证人模式,避免后续纠纷。

上图为网友分享

修复征信需执行四步策略:① 终止不良记录(处理逾期债务);② 建立新信用记录(绑定水电费代扣);③ 申请征信异议(错误信息修正);④ 信用重建期(持续24个月良好记录)。特殊情况下可通过行政复议消除违规记录。

发表评论

暂时没有评论,来抢沙发吧~