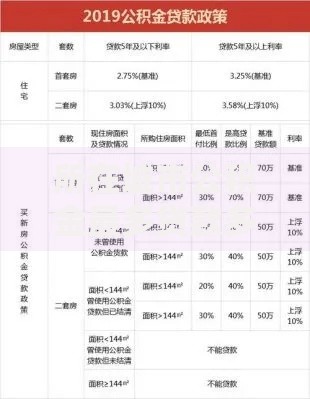

上图为网友分享

自由职业者没固定工作,申请贷款时总担心被拒?其实只要找对方法,通过率能提高不少。今天就来分享几个实用攻略,帮你少走弯路,顺利拿到贷款。

先弄清楚:贷款机构更看重自由职业者哪些条件?

为啥同样是自由职业,有人贷款能过,有人却屡屡碰壁?主要是没抓住机构审核的重点。贷款机构审核时,最关注这几点:

- 有没有稳定的收入来源,哪怕收入不固定,但能证明长期有进账;

- 个人征信好不好,有没有逾期记录;

- 提交的材料齐不齐全,能不能快速证明自己的情况。

搞懂这些,咱们就能有针对性地做准备了。

第一招:把收入证明做得更扎实,让机构放心

自由职业者收入不稳定是常态,但只要证明材料准备得好,也能让机构认可。具体可以这么做:

- 提供完整的银行流水:准备近 6 个月的银行流水,最好能看出收入的大致规律,比如每月有几笔固定的进账。如果有多张银行卡,选流水最稳定的那张。

- 整理业务合同或订单:像设计师的设计合同、写手的合作协议、摄影师的拍摄订单,这些都能证明你有持续的业务,有收入来源。合同上最好有明确的金额和时间。

- 个税或社保缴纳证明:如果平时有缴纳个税或社保,一定要打印出来,这是证明收入真实性的有力证据,机构一般很认这个。

可能有人会说,我收入确实不稳定,没这么多材料咋办?那可以把微信、支付宝的收款记录整理一下,虽然不如银行流水管用,但总比没有强。

第二招:提前养好征信,这是贷款通过的关键

征信不好,其他条件再好也难通过。自由职业者该怎么维护征信呢?

- 别频繁申请贷款或信用卡:短时间内多次申请,会让机构觉得你很缺钱,还款能力可能有问题,征信报告上的查询记录也会变多,影响通过率。

- 及时还掉名下的欠款:要是有网贷、信用卡欠款,一定要按时还,别逾期。如果有逾期记录,最好等逾期记录消除后再申请,一般逾期记录会保留 5 年。

- 提前查清楚自己的征信情况:在申请贷款前,去央行征信中心查一下自己的征信报告,看看有没有错误信息,有问题及时提出异议申请。

我身边有个朋友,自由职业,收入不错,但因为之前有过几次信用卡逾期,申请贷款时被拒了好几次。后来他花了两年时间养好征信,才顺利贷到款。所以说,征信真的很重要,得提前维护。

第三招:选对贷款机构,成功率能翻倍

不同机构对自由职业者的要求不一样,选对了机构,能少走很多弯路。

- 试试城商行或地方银行:相比国有大行,这些银行的贷款政策更灵活,对自由职业者的要求没那么严,只要收入能证明,通过率相对高一些。

- 正规的网贷平台也可以考虑:像支付宝借呗、微信微粒贷这些,只要平时信用好,有一定的消费记录,自由职业者也有可能开通,申请流程简单,到账也快。但要注意,网贷利率可能比银行高,得算好成本。

- 有抵押物优先选抵押贷款:如果名下有房子、车子等抵押物,去银行申请抵押贷款,通过率会高很多,而且额度也相对高,利率也低。

那怎么判断贷款机构正规不正规呢?很简单,凡是要求先交手续费、保证金的,十有八九是骗子,千万别信。

第四招:申请时注意这些细节,让审核更顺利

材料准备好了,机构也选好了,申请时注意这些细节,能提高通过率:

- 信息填写要真实完整:别为了通过审核就虚报收入或隐瞒信息,机构审核时很容易查出来,一旦发现,直接就拒了,还可能影响以后的申请。

- 联系电话要畅通:审核期间,机构可能会打电话核实信息,要是电话打不通,可能就直接被拒了。最好留自己常用的手机号,保持畅通。

- 选择合适的贷款额度和期限:根据自己的还款能力选择,别贪多,额度太高,机构可能会觉得你还款压力大,反而不批。期限也要合理,太短了每月还款压力大,太长了利息高。

第五招:试试 “曲线救国” 的方法

要是直接申请贷款确实难通过,也可以试试这些间接的办法:

- 找担保人:找有固定工作、信用好的朋友或家人做担保,有了担保人,机构会觉得风险降低了,通过率可能会提高。但要注意,担保人要承担连带责任,要是你还不上款,担保人得还。

- 先积累信用:平时多用信用卡消费,按时还款,积累良好的信用记录;在一些正规平台上保持良好的消费和还款习惯,慢慢让机构了解你的信用情况。

根据我接触到的情况,近八成的自由职业者只要做好收入证明和征信维护,都能顺利申请到贷款。其实自由职业者贷款不难,关键是找对方法,把准备工作做足。别因为自己是自由职业就没信心,按这些攻略一步步来,相信你也能顺利通过贷款申请。

暂时没有评论,来抢沙发吧~