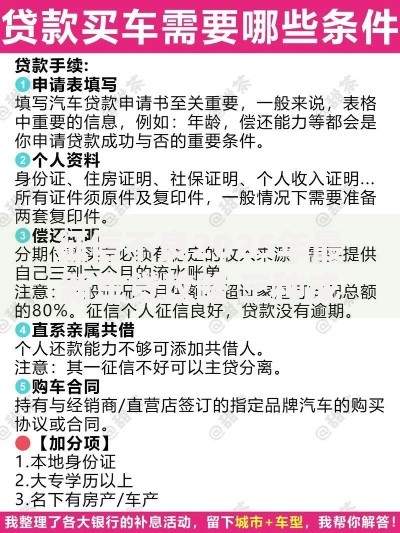

上图为网友分享

嘿,各位朋友!咱都知道,投资门面房或是想用门面房周转资金,贷款往往是个绕不开的事儿。但大家心里肯定都犯嘀咕,门面房贷款审批到底难不难呀?今天咱就来好好唠唠这个关键问题。

银行咋考量借款人资质

年龄和收入是门槛

银行在审批贷款的时候,首先就会瞅瞅借款人的年龄。一般来讲,得年满 18 周岁,还不能超过 65 周岁。为啥有这要求呢?因为银行得琢磨你有没有足够时间和稳定收入来还贷款。太年轻,工作没准还没稳定下来,收入也就跟着不太靠谱;年纪太大呢,往后收入多半是走下坡路了。

除了年龄,收入来源那可是重中之重。你得向银行证明,你有能力按时还贷款本息。就好比你跟朋友借钱,得让朋友知道你有稳定收入,人家才放心把钱借给你。通常,你得准备好银行流水、工作单位开的收入证明这些材料,实实在在地展示你的还款实力。

信用记录影响大

信用记录在贷款审批里的地位,那真是相当重要。要是你之前老是逾期还款,或者有欠款不还的黑历史,银行肯定得犯愁,担心你这次也不按时还钱。所以啊,平日里一定要好好维护自己的信用,信用卡按时还,其他贷款也别逾期。要是信用记录不好,想通过门面房贷款审批,难度可就大大增加了。

门面房自身条件有要求

产权必须清晰

这一点可太关键了!门面房的产权得明明白白,不能有任何纠纷,也不能处于被抵押、查封的状态。要是产权都不清楚,银行都不知道这钱该借给谁,更担心房子后续出问题,影响他们收回贷款。所以,在申请贷款之前,一定要仔仔细细核实门面房的产权情况,这是顺利通过审批的基础。

得符合规划用途

门面房必须得是商业用途,还得符合当地的商业规划。要是当地规划这个区域压根就不能用来做商业经营,那银行肯定不会给你批贷款的。所以,在考虑购买门面房贷款的时候,一定要先了解清楚当地的规划政策,别到时候竹篮打水一场空。

贷款额度怎么定

贷款额度通常是按照门面房的评估价值来确定的。一般情况下,能贷到评估价的 50% - 60% 左右。不过呢,这可不是绝对的,不同地区、不同银行的政策差别可大了去了。在那些热门地段,门面房价值高又稳定,银行可能会适当提高贷款比例;但要是在相对偏远、商业氛围不浓的地方,贷款比例就会低一些。而且,你的个人资质,像收入水平、信用状况这些,也会对贷款额度产生影响。你收入高、信用好,银行可能就更乐意多贷点钱给你。

不同银行政策有差异

利率高低各不同

利率直接关系到你贷款的成本,不同银行的贷款利率那是有高有低。大型国有银行的贷款利率一般相对低一些,可审批要求往往比较严格;股份制银行或者地方性银行呢,利率可能会灵活点,有时候还会推出一些优惠政策。所以,你得货比三家,多咨询几家银行,了解清楚他们的利率情况,再做决定。

还款方式有门道

常见的还款方式有等额本息和等额本金。等额本息每个月还款金额都是固定的,方便你提前规划资金;等额本金呢,是每月还款本金固定,利息逐渐减少,总体算下来利息支出会少一些。你得根据自己的收入情况和财务规划,选一个最适合自己的还款方式,这对贷款审批和后续还款都有影响哦。

审批流程不一样

不同银行的贷款政策那叫一个五花八门,对借款人资质的要求、对门面房的要求都不一样。有些银行可能对首次贷款买门面房的人有优惠,有些银行则对特定区域的门面房更感兴趣。而且,审批流程的快慢也很关键,要是你急着用钱,肯定希望银行能快点审批通过。所以,在选银行的时候,一定要把这些都了解清楚。

当下市场环境有影响

现在的市场环境对门面房贷款审批也有不小的作用。经济形势好的时候,银行资金相对充裕,对贷款审批可能会宽松点;要是经济形势不太乐观,银行就会更谨慎,审批标准也会相应提高。还有房地产市场的情况,要是门面房市场不太稳定,银行也会担心风险,审批难度就会增加。

综合来看,门面房贷款审批难不难,其实没有个绝对的答案。它受到好多因素的影响,像借款人的资质、门面房自身条件、银行政策,还有市场环境等等。不过,只要你提前做好充分准备,把该满足的条件都满足了,多去了解不同银行的政策,找到最适合自己的贷款方案,通过审批也不是啥难事。希望大家都能顺利拿到门面房贷款,实现自己的投资或者经营计划!

暂时没有评论,来抢沙发吧~