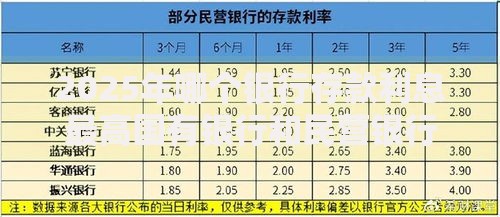

上图为网友分享

很多新手在面对贷款时,最头疼的就是利息计算,总觉得公式复杂、场景太多,生怕自己算错。其实,只要掌握基本方法,再结合具体场景,就算是小白也能轻松搞定。下面就用 3 步带大家学会计算,还会附上房贷、车贷的实例,一步步来,保证你能看明白。

第一步:记住核心公式,基础原理跑不了

不管是哪种贷款,利息计算的核心都离不开一个基础公式:

利息 = 本金 × 利率 × 时间。这里要注意三个关键点:

- 本金:就是你实际拿到手的贷款金额,比如贷了 10 万,本金就是 10 万。

- 利率:要分清是年利率、月利率还是日利率,通常贷款合同里会明确标注,比如年利率 5%、月利率 0.4%。

- 时间:和利率要对应,年利率对应年数,月利率对应月数,比如贷款 3 年,时间就是 3;贷款 36 个月,时间就是 36。

可能有人会问,为什么有的贷款利息感觉和这个公式算出来的不一样?那是因为还有不同的还款方式在影响,这就是我们第二步要讲的。

第二步:搞懂 2 种主流还款方式,利息计算大不同

目前常见的还款方式有两种,分别是等额本息和等额本金,它们的计算逻辑不一样,最终的利息总额也有差别。

等额本息:每月还款金额固定,前期还的利息多、本金少,后期逐渐反过来。

计算公式:每月还款额 = 本金 × 月利率 ×(1 + 月利率)^ 还款月数 ÷[(1 + 月利率)^ 还款月数 - 1]

总利息 = 每月还款额 × 还款月数 - 本金

等额本金:每月还的本金固定,利息逐月减少,所以每月总还款额逐月递减。

计算公式:每月还款额 =(本金 ÷ 还款月数)+(本金 - 已还本金累计额)× 月利率

总利息 =(还款月数 + 1)× 本金 × 月利率 ÷2

是不是觉得公式有点复杂?别担心,接下来结合具体场景,就能更直观地理解了。

第三步:房贷、车贷实例拆解,手把手教你算

先来说房贷,假设你买房子贷款 100 万,年利率 4.5%,分 30 年还。

如果是等额本息:

月利率 = 4.5%÷12=0.375%

还款月数 = 30×12=360

每月还款额 = 1000000×0.375%×(1+0.375%)^360÷[(1+0.375%)^360-1]≈5066.91 元

总利息≈5066.91×360-1000000≈824087.6 元

如果是等额本金:

每月还本金 = 1000000÷360≈2777.78 元

第一个月利息 = 1000000×0.375%=3750 元,第一个月总还款≈2777.78+3750=6527.78 元

最后一个月利息 =(1000000-2777.78×359)×0.375%≈10.42 元,最后一个月总还款≈2777.78+10.42=2788.2 元

总利息≈(360+1)×1000000×0.375%÷2≈677812.5 元

再看车贷,假设贷款 20 万买新车,年利率 5%,分 3 年还。

等额本息:

月利率 = 5%÷12≈0.4167%

还款月数 = 36

每月还款额 = 200000×0.4167%×(1+0.4167%)^36÷[(1+0.4167%)^36-1]≈6066.49 元

总利息≈6066.49×36-200000≈18393.64 元

等额本金:

每月还本金 = 200000÷36≈5555.56 元

第一个月利息 = 200000×0.4167%≈833.33 元,第一个月总还款≈5555.56+833.33=6388.89 元

最后一个月利息 =(200000-5555.56×35)×0.4167%≈23.15 元,最后一个月总还款≈5555.56+23.15=5578.71 元

总利息≈(36+1)×200000×0.4167%÷2≈15417.45 元

从上面的例子能看出,等额本金的总利息会比等额本息少,但前期还款压力更大,大家可以根据自己的经济情况选择。

另外,还要提醒大家,实际贷款时可能会有手续费、违约金等额外费用,这些不会体现在基础利息公式里,计算总成本时一定要把它们加上。而且利率不是固定不变的,像房贷可能会和 LPR 挂钩,会随市场调整,还款时要多留意最新利率变化。

只要按照这 3 步来,先掌握公式,再结合具体场景算一算,就算是小白也能把贷款利率的利息算明白,再也不用担心被复杂的计算搞晕了。

暂时没有评论,来抢沙发吧~