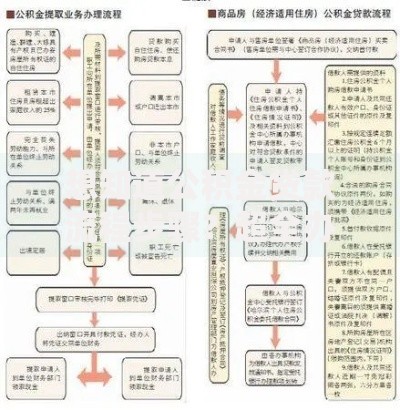

上图为网友分享

一、影响贷款 50 万利息的关键因素

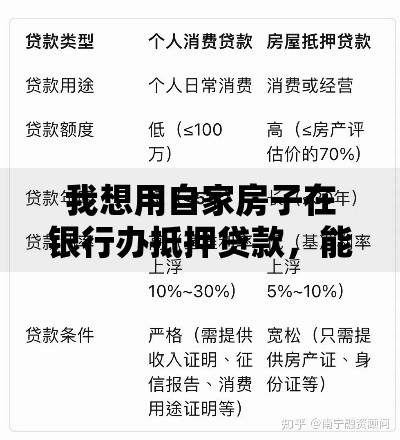

想知道贷款 50 万的利息,首先得清楚哪些因素在起作用。最核心的是贷款利率,它就像利息的 “基石”,不同银行、不同贷款类型(比如房贷、信用贷)的利率可能差不少。其次是贷款期限,同样 50 万,贷 10 年和贷 30 年,利息肯定不一样。还有还款方式,常见的等额本息和等额本金,计算出来的总利息也有差别。你可能会问,这些因素里哪个影响最大?其实贷款利率和期限是 “主力军”,还款方式则是 “微调项”。

二、贷款 50 万,分 10/20/30 年的利息计算(以基准利率 4.9% 为例)

这里用大家比较熟悉的房贷基准利率来算,方便新手理解。

- 10 年期

- 等额本息:每月还款固定,约 5307 元,总利息约 13.7 万。

- 等额本金:第一个月还 6208 元,之后每月递减,总利息约 12.3 万。

- 20 年期

- 等额本息:每月约 3272 元,总利息约 28.5 万。

- 等额本金:第一个月还 4125 元,总利息约 24.6 万。

- 30 年期

- 等额本息:每月约 2653 元,总利息约 45.5 万。

- 等额本金:第一个月还 3431 元,总利息约 36.8 万。

可能你会疑惑,为什么期限越长总利息越多?因为资金占用时间久,利息自然会 “滚” 得更多。

三、不同期限利息差异的原因

为什么 10 年和 30 年的利息能差 30 多万?主要是时间在 “作祟”。时间越长,利息计算的基数虽然在慢慢减少,但累积的周期长,总利息就上去了。比如 30 年期,光是利息就快赶上本金了,这也是很多人想尽量缩短贷款期限的原因。不过期限短的话,每月还款压力会大一些,这就需要根据自己的经济情况权衡了。

四、利息计算的简单方法

新手不用怕计算复杂,记住一个基础公式:总利息 = 本金 × 利率 × 期限(这是简单的单利公式,实际还款中会因为还款方式不同有变化)。如果想更精准,也可以用网上的贷款计算器,输入本金、利率、期限和还款方式,一键就能出结果。你可能会问,自己算和计算器算的一样吗?只要数据输对,结果基本一致,计算器其实就是把复杂的公式程序化了。

五、不同还款方式的利息差别

等额本息和等额本金,该选哪个?从总利息来看,等额本金比等额本息少,但前期还款压力大。如果手头宽裕,想少还点利息,等额本金是不错的选择;如果希望每月还款压力小一些,等额本息更合适。对于新手来说,不用纠结哪种方式 “绝对好”,适合自己当前经济状况的就是最好的。

六、实际贷款中利息可能出现的变化

前面算的是基准利率,实际中利率可能会有浮动。比如现在很多银行首套房贷款利率会在基准利率上打 9 折或上浮 10%。假设利率上浮 10% 到 5.39%,30 年期等额本息总利息就会涨到约 51.5 万,比基准利率时多了 6 万左右。这也提醒大家,签贷款合同前一定要问清楚实际执行的利率。

七、给新手的独家建议

贷款 50 万不是小数目,期限越长,总利息越高,但每月压力小;期限短,总利息少,可每月要还的钱更多。如果你现在收入不算高,但未来有上涨空间,选 20 年期可能更灵活。另外,别只看总利息,还要结合自己的还款能力,避免因为每月还款太多影响生活质量。据了解,不少人会在还款几年后提前还款,如果你有这个打算,选等额本金可能更划算,因为它前期还的本金多,提前还款能省更多利息。

暂时没有评论,来抢沙发吧~