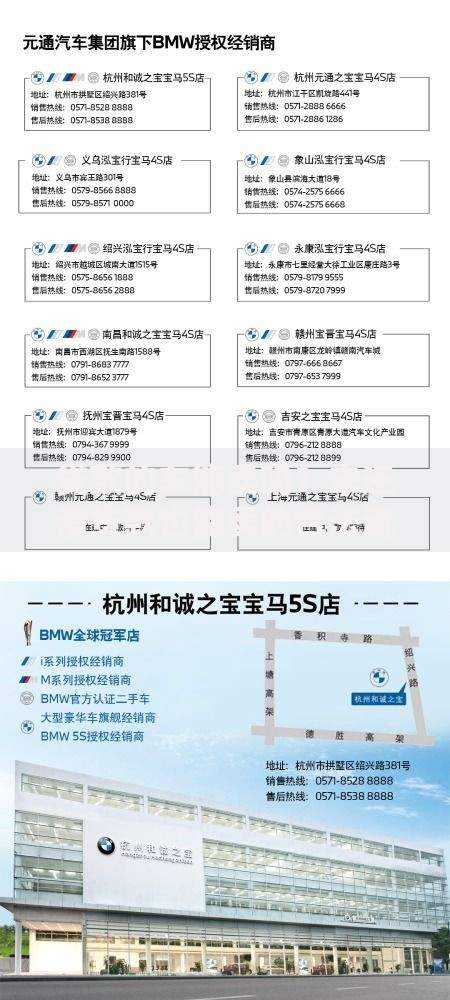

上图为网友分享

第一步:确认自己符合申请条件

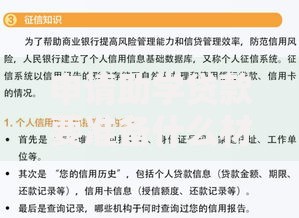

在急着申请之前,得先看看自己是不是符合条件。首先,年龄通常要在 60-75 岁之间,不同的贷款机构对年龄的限制可能会有差异,比如有些银行要求不超过 70 岁,而部分消费金融公司可能放宽到 75 岁。其次,要有稳定的养老金收入,并且能提供连续 6 个月以上的养老金发放记录,这是证明你有还款能力的重要依据。另外,征信报告要良好,不能有严重的逾期记录,因为征信是贷款机构评估你还款意愿的关键。

你可能会问,那如果我的养老金比较少,是不是就不符合条件了呢?其实不是的,只要养老金能覆盖每月的还款金额,一般来说都是可以的,具体还要看贷款机构的要求。

第二步:选择合适的贷款类型和机构

接下来,要根据自己的情况选择贷款类型。如果只是小额资金周转,信用贷款可能更合适,它不需要抵押物,办理起来相对快捷。要是需要较大的额度,有房产等抵押物的话,抵押贷款会是更好的选择,而且利率通常也会低一些。

在选择贷款机构时,银行会比较靠谱,但审核可能严格一些;一些正规的消费金融公司审核相对宽松,但利率可能会高一点。可以多对比几家机构的利率、期限和还款方式,再做决定。我个人觉得,对于退休人员来说,优先考虑银行会更稳妥,毕竟资金安全是最重要的。

第三步:准备好所需的申请材料

选好机构和贷款类型后,就要开始准备材料了。一般来说,需要准备的材料有:身份证原件及复印件,用来证明身份;退休证或相关退休证明,确认退休身份;近 6 个月的养老金发放银行流水,证明有稳定的收入来源;个人征信报告,贷款机构会通过它了解你的信用状况;如果是申请抵押贷款,还需要提供抵押物的相关证明,比如房产的产权证等。

不同的机构可能会有额外的要求,所以在准备材料前,最好先打电话咨询一下贷款机构,避免遗漏。

第四步:提交申请并等待审核

把准备好的材料提交给贷款机构,可以通过线上申请或者到线下网点办理。线上申请比较方便,在家就能操作,上传相关材料即可;线下申请可以和工作人员面对面沟通,有什么疑问能及时得到解答。

提交申请后,贷款机构会对材料进行审核,审核时间根据机构的不同而有所差异,一般在 3-7 个工作日左右。审核期间,可能会有工作人员打电话核实一些信息,要保持电话畅通,如实回答问题。

第五步:审核通过后签订合同并放款

审核通过后,贷款机构会通知你签订贷款合同。在签订合同前,一定要仔细阅读合同中的各项条款,包括贷款金额、利率、还款期限、还款方式以及违约责任等,有不明白的地方要及时向工作人员询问清楚,确认无误后再签字。

签订合同后,贷款机构会按照合同约定将款项发放到你的银行账户上。放款时间通常在 1-3 个工作日内,具体要看机构的效率。

拿到贷款后,就要按照合同约定按时还款了,避免出现逾期,影响自己的征信记录。要是在还款过程中遇到什么困难,比如暂时无法按时还款,要及时和贷款机构沟通,看看能不能申请延期还款等。

暂时没有评论,来抢沙发吧~