最近好多朋友在问四大行的装修贷款到底划不划算,特别是利率这块儿。其实啊,工、农、中、建这四家国有大行的装修贷方案各有特点,有的审批快但利息稍高,有的利率低但要等得久。今天咱们就来唠唠这些细节,帮你避开那些容易踩的坑,像是提前还款违约金或者隐藏手续费这些门道,保证看完心里有本明白账。

说到装修贷款,大家第一反应就是找四大行。这事儿吧,说白了就是图个安心。这些银行网点多得像便利店,随便哪个城市都能找到,而且毕竟是国有背景,不用担心突然倒闭啥的。不过啊,安全归安全,他们的贷款条件可没想象中那么统一。

上个月我邻居老张申请装修贷就吃了暗亏。他以为四大行利率都差不多,结果农行给的年化利率4.35%,中行却要收5.2%,差了将近一个点。后来才搞明白,中行把他信用卡的临时额度也算进负债了,这评估标准每家真不一样。

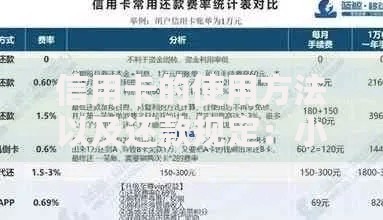

上图为网友分享

别光看广告上写的"低至3.8%",那都是针对特定客户的。像工行的装修贷,虽然宣传利率低,但实际要收2%的账户管理费,折算下来年化直奔5%。建行倒是实在些,他们的等本等息算法虽然听着复杂,但总利息反而比工行少。

有个小诀窍教给大家:直接问客户经理要IRR内部收益率数据。这个数才是真实的资金成本,比他们说的"月费率0.25%"这种模糊说法靠谱多了。上个月帮表姐算过农行的方案,号称月息3厘,实际IRR算出来年化要6.7%,差点被套路。

我同事小王去年装修就栽在第三点上。他本来计划3年还清,结果农行非要他选5年期的,说是"系统推荐方案"。后来才发现,虽然月供压力小了,但总利息多掏了八千多,肠子都悔青了。

四大行其实都有点小心思,比如工行跟居然之家有合作,用他们的装修贷能打9折;建行绑定家装分期卡,买建材能返现。最绝的是中行,他们的VIP客户能免费请设计师出效果图,这服务放市场上少说值五千块。

还有个冷知识,装修贷款其实能用来买智能家居设备!像中央空调、地暖这些大件,只要在装修合同里写明,四大行基本都认。我表弟去年就用农行的贷款装了全屋智能系统,比刷信用卡分期省了两千多利息。

最后提醒下,千万别被低利率冲昏头。有些银行会把利率和手续费分开算,看着利率3.8%挺美,加上杂七杂八的费用,实际成本可能比别家高利率的还贵。记住啊,货比三家不吃亏,拿着A银行的方案去跟B银行砍价,这招特别管用!

发表评论

暂时没有评论,来抢沙发吧~