随着短期资金周转需求增加,本文深度解析当前快速放款的信贷渠道,从正规平台资质审核标准到操作流程中的核心要点,系统梳理不同场景下的借款解决方案。重点剖析用户关注的审批时效、利率合规性及风险防范措施,帮助读者在紧急用款时做出明智选择。

当前市场主流渠道可分为三大类:

不同渠道的准入条件差异显著,商业银行产品通常要求征信良好且具备稳定收入,年利率集中在5%-18%区间;网络借贷平台审批更侧重行为数据,但利率上限可能达到24%。用户需根据自身资质和资金成本承受能力进行选择。

合规性验证需把握三个核心要素:

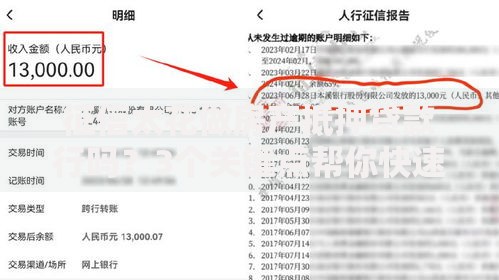

上图为网友分享

特别注意防范两类常见风险:要求提前支付工本费/保证金的平台涉嫌诈骗;未进行人脸识别或银行卡验证的简易申请流程可能存在信息盗用风险。建议优先选择接入央行征信系统的平台,这类机构在贷前审查和贷后管理上更为规范。

信贷审批的核心维度包括:

| 审核要素 | 具体要求 | 证明材料 |

|---|---|---|

| 身份认证 | 大陆居民且年龄22-55周岁 | 身份证原件扫描+人脸识别 |

| 收入验证 | 税后月收入≥3000元 | 银行流水/个税APP记录 |

| 信用记录 | 近2年无连三累六逾期 | 央行征信报告/百行征信 |

| 负债比率 | 信用卡使用率<80% | 征信报告未还金额统计 |

对于自由职业者,可提供支付宝/微信商户流水作为收入证明,但需要连续6个月以上经营记录。特殊群体如公务员、事业单位员工,部分银行提供绿色审批通道,授信额度可上浮30%-50%。

资金到账时效受五大要素制约:

上图为网友分享

实测数据显示,在工作日10:00-14:00间提交的申请,平均处理时效比夜间申请快47%。建议完善个人资料后,选择该时段进行申请操作。

主要风险集中在三个层面:

重要防范措施包括:

1)在申请前通过「中国人民银行征信中心」官网查询个人信用报告,控制月度查询次数≤3次

2)仔细阅读电子合同中的提前还款条款,避免高额违约金

3)拒绝授权通讯录访问权限的非必要要求

优化申请的三大策略:

上图为网友分享

补充技巧方面,保持常用银行卡流水稳定(月交易笔数≥15次),使用申请手机号注册支付宝且信用分≥650分,这些行为数据可提升大数据评分的通过概率。若遇系统秒拒,建议间隔30天后再尝试申请。

发表评论

暂时没有评论,来抢沙发吧~