网上贷款被骗后能否追回资金是受害者最关心的问题。本文从保留证据、报警立案、投诉维权、法律诉讼等维度,深度解析被骗后的具体应对步骤,揭露常见网贷骗局特征,并总结追回资金的成功案例与关键要点,帮助受害者最大限度减少损失。

识别网贷诈骗需关注六大高危特征:第一,放贷前要求缴纳保证金、解冻金、验资费等费用;第二,贷款合同存在虚高服务费、砍头息等条款;第三,平台使用个人账户收款而非对公账户;第四,贷款机构未公示金融许可证编号;第五,贷款利率远超国家规定范围;第六,放款前要求提供银行卡密码或验证码。

典型案例显示,72%的网贷诈骗通过伪造银行流水实施。例如诈骗者会以“提升信用评分”为由,要求受害人向指定账户转账并承诺返还。实际上,此类操作属于洗钱行为,资金一旦转出即被快速分流至多个账户,追回难度极大。

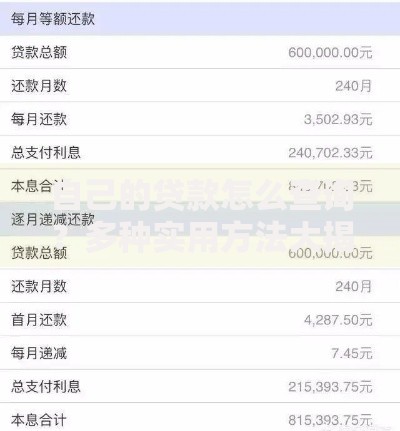

上图为网友分享

被骗后需立即启动四步应急机制:

通过民事诉讼追回资金需把握三个关键节点:首先,在转账后72小时内向法院申请诉前财产保全,防止诈骗分子转移资产;其次,收集包括IP地址定位、网站域名注册信息在内的电子证据;最后,通过《反电信网络诈骗法》第46条主张返还财产。

值得注意的诉讼策略包括:对资金流入的第三方账户持有人提起不当得利诉讼;依据《刑法》第266条推动刑事附带民事诉讼;申请法院向支付平台调取资金分流路径图,锁定最终受益人。

多平台联合投诉可提高追损效率:

上图为网友分享

数据显示,32%的受害者会遭遇二次诈骗。诈骗分子常伪装成网警、律师、黑客,以“追回资金”为名索要费用。防范要点包括:

新型诈骗模式需特别警惕:

建立五维防御体系:第一,定期查询人行征信报告,核验贷款记录真实性;第二,安装国家反诈中心APP,开启来电预警功能;第三,参加金融知识普及教育活动,了解最新监管政策;第四,对陌生贷款链接进行工信部ICP备案查询;第五,养成资金流水核查习惯,每月核对银行对账单。

发表评论

暂时没有评论,来抢沙发吧~