在网贷申请中,"花户"策略常被用于优化资质匹配与额度提升。本文深度解析如何通过5类特定账户身份,系统性提高网贷申请通过率及授信额度,涵盖账户筛选逻辑、操作技巧、风险规避要点及实战案例分析,为借款人提供合法合规的融资路径规划方案。

网贷领域的"花户"特指通过特定账户身份进行资质优化的操作策略,本质是利用不同账户类型匹配差异化风控模型。主流金融机构针对企业主、工薪族、自由职业者等不同群体设立独立授信通道,各通道的风控侧重点存在显著差异。

例如,某银行针对小微企业的信用贷产品,重点关注经营流水与纳税数据;而同机构的工薪贷产品则侧重社保公积金缴纳记录。通过建立5个差异化的账户身份,借款人可针对性准备申请材料,使各项资质要素与目标产品要求高度契合,从而大幅提高审批通过率。

这种策略的核心价值在于突破单一账户的资质限制。当某个账户因征信查询次数过多、负债率偏高或收入证明不足导致申请被拒时,其他账户仍可保持"干净"的申请记录,确保总体授信成功率。

维度1:职业身份适配性。优先选择与个人真实情况存在关联性的账户类型,例如实际参与个体经营的可申报营业执照账户,兼职收入稳定者可申报自由职业账户。完全虚构身份易触发人工审核机制,导致材料核验失败。

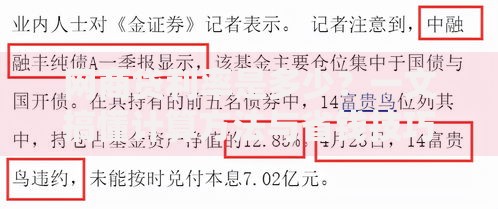

上图为网友分享

维度2:产品政策匹配度。研究目标贷款产品的准入条件,反向推导所需账户类型。某消费金融公司的学历贷要求申请人具有全日制本科以上学历,此时需配置高等教育背景账户。

维度3:账户维护可行性。评估每个账户的持续维护成本,包括必要的信息更新频率、资金流水制作难度等。推荐采用"3主2辅"的账户结构,3个主力账户保持高频使用,2个辅助账户应对特殊产品需求。

第一类:企业法人账户。注册个体工商户或有限责任公司,需完成以下步骤:

第二类:优质工薪账户。通过与合规人力公司合作,建立完整的薪资发放记录:

注意事项1:申请时间间隔控制。同一机构不同产品的申请需间隔15个工作日以上,避免触发"多头借贷"预警。建议采用申请记录表记录各账户的申请时间、产品名称及审批结果。

注意事项2:设备与网络环境隔离。每个账户绑定独立手机设备,使用固定IP地址登录。某案例显示,借款人因多账户共用设备导致设备指纹被标记,使得5个账户申请全部被拒。

陷阱1:非法包装服务诈骗。警惕声称"保证下款"的中介机构,正规操作应自行完成账户搭建。某受害人支付万元服务费后,仅获得伪造的营业执照副本,最终导致贷款申请被拒且面临法律风险。

应对策略:自主掌握账户注册流程,仅外包非核心环节(如流水打印模板制作)。定期通过企查查、电子税务局等官方渠道验证账户信息的真实性。

问题1:花户操作是否影响征信记录?合规操作下,不同账户的贷款申请会生成独立的征信查询记录。关键在于控制月度征信查询次数,建议每个自然月申请不超过2个账户的贷款产品。

问题2:如何应对银行流水验证?企业账户建议采用对公账户转账与发票匹配的方式,工薪账户可通过支付宝/微信的工资备注功能强化证据链。某案例中,借款人通过12个月连续备注"工资"的转账记录,成功通过某银行线下核验。

发表评论

暂时没有评论,来抢沙发吧~