面对短期资金周转难题,小额贷款成为许多人的选择。本文深入解析5个主流小额贷款平台的申请逻辑、利率规则及使用技巧,帮助用户根据自身需求选择合适方案,同时规避风险。内容涵盖平台对比、操作细节、还款策略等,提供实用指南。

小额贷款口子特指审批快、额度低的线上借贷渠道,通常提供3000-5万元的借款额度。这类产品主要服务于三类人群:

第一类:工资发放前需应急周转的上班族,如支付房租或医疗费用。

第二类:个体工商户应对进货压款等经营性需求。

第三类:征信存在轻微瑕疵但急需用钱的用户。

与传统银行贷款相比,其优势在于申请流程简化,多数平台实现「身份证+银行卡+手机号」三要素认证,最快10分钟到账。但需注意,这类产品的日利率普遍在0.03%-0.1%之间,折合年化利率约10.95%-36.5%,需谨慎评估还款能力。

选择平台需建立三维评估体系:

① 利率对比:优先选择年化利率低于24%的平台,如某平台的「新人专享7天免息」活动。

② 放款时效:急用钱用户应选择标注「极速放款」的产品,注意查看实际到账时间案例。

③ 还款弹性:重点考察是否支持提前还款免违约金、能否申请展期等关键功能。

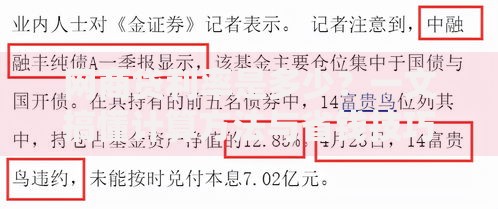

上图为网友分享

建议通过四步验证法筛选:

1. 在央行征信官网查询平台资质备案情况

2. 阅读借款合同中的费用明细条款

3. 测试客服响应速度和服务专业性

4. 查看第三方投诉平台的用户反馈

以下为经过实测的优质平台对比分析:

具体案例:某用户通过平台B的「公积金授权」功能,将初始3000元额度提升至2万元,月供仅需1836元(年利率15.6%)。

用户需警惕三大高危陷阱:

1. 隐藏服务费:某些平台在合同里附加「风险准备金」「信息管理费」等条款,导致实际利率翻倍

2. 自动续期套路:默认勾选「到期自动续借」选项,产生复利计息

3. 信息泄露风险:非正规平台违规收集通讯录、相册等隐私数据

防范措施包括:

使用安卓手机的「应用分身」功能隔离金融APP

开启借款专用银行卡的小额免密支付限制

定期在「中国人民银行征信中心」官网查询信用报告

信息填写阶段:

工作单位填写需与社保记录一致,自由职业者可填写「个体经营」并备注收入来源。收入证明建议上传6个月银行流水,月均入账需覆盖月供2倍以上。

审核通过后:

务必保存电子合同,重点确认借款金额、期限、利率三项核心数据是否与页面展示一致。若发现「砍头息」等违规情况(例如到账金额比合同金额少),应立即终止交易并向银保监会投诉。

出现还款困难时应立即启动三级应对机制:

1. 优先级排序:先偿还上征信的贷款,避免信用记录受损

2. 协商方案:主动联系客服申请展期,提供失业证明等材料

3. 债务重组:通过银行「信用贷置换」降低综合利率

具体操作案例:某用户同时欠5个平台共3万元,通过「集中清偿法」:

优先结清利率最高的平台D(年化36%)

将平台B的剩余债务转为12期分期

通过朋友周转偿还即将逾期的平台E

最终在6个月内完成债务清理,节省利息支出超4000元。

发表评论

暂时没有评论,来抢沙发吧~