随着互联网金融的发展,小黄车贷款口子凭借其灵活便捷的特点受到广泛关注。本文将深入探讨小黄车贷款的核心优势、申请资质要求、操作流程规范、风险防范要点等关键内容,并对比分析其与传统信贷产品的差异,帮助用户全面了解该贷款模式的实际应用场景与注意事项。

小黄车贷款属于互联网金融创新产品,主要面向有短期资金周转需求的用户群体。其核心特点是依托智能风控系统实现快速审批,通过移动端完成全流程操作。与传统银行贷款相比,具有以下显著差异:

该产品主要服务于个体工商户、自由职业者等难以提供传统收入证明的借款人,采用大数据征信评估方式,综合考量用户消费行为、社交关系等多维度信息。

申请流程包含六个关键步骤,每个环节都需要特别注意操作规范:

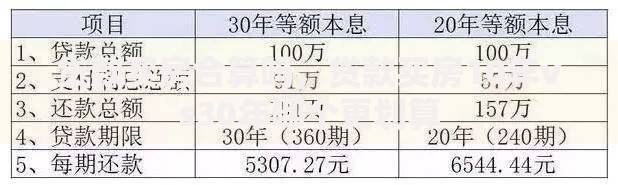

上图为网友分享

需要特别注意的是,在第三步额度评估阶段,系统会调用第三方征信数据接口,可能包括央行征信记录、电商消费数据、运营商通话记录等多个维度信息。

该产品对申请人的资质要求呈现明显的分层特征:

| 基础条件 | 增值条件 |

|---|---|

| ? 年龄22-55周岁 ? 持有有效身份证件 ? 实名手机号使用超6个月 | ? 社保/公积金连续缴存记录 ? 信用卡良好使用记录 ? 自有房产/车辆证明 |

对于征信存在瑕疵的用户,平台提供补充材料通道。例如:

上图为网友分享

借款人需重点关注三大风险领域:

在还款管理方面,建议设置自动扣款提醒,避免因系统延迟导致逾期。若遇特殊情况需延期还款,应提前3个工作日联系客服申请展期,避免产生不良征信记录。

通过对比分析不同贷款渠道的关键指标,可清晰了解其定位差异:

上图为网友分享

| 对比维度 | 小黄车贷款 | 银行信用贷 | 信用卡分期 |

|---|---|---|---|

| 审批时效 | 10分钟-2小时 | 3-7工作日 | 即时审批 |

| 额度范围 | 5000-50万 | 5万-100万 | 1万-30万 |

| 利率水平 | 12%-24% | 4%-8% | 7%-18% |

从应用场景看,小黄车贷款更适合紧急资金周转需求,而大额长期借款建议选择银行产品。用户应根据实际资金需求规模、使用周期、还款能力综合选择最优方案。

发表评论

暂时没有评论,来抢沙发吧~