2025年网贷行业针对"花户"群体推出多项创新政策,本文将深度解析征信修复机制、合规平台筛选标准及智能风控系统升级对用户的影响,重点探讨大数据信用评估模型如何重新定义"花户"资质,并揭示2025年网贷产品利率区间、审核时效和还款方案的最新变化。

根据中国人民银行2025年发布的《网络借贷信息中介机构管理办法》修订版,花户定义已从单纯"征信查询次数过多"扩展为多维信用评估体系下的非恶意失信群体。新规明确区分三种情况:

监管要求金融机构建立动态信用评分机制,将社保缴纳连续性、数字钱包使用习惯等20项新指标纳入评估范围。例如某银行推出的"信用重生计划",允许用户通过持续6个月的电子发票管理行为提升信用等级。

2025年征信系统升级后,花户界定标准发生重大变化。央行征信中心引入三色预警机制:

上图为网友分享

修复机制要求用户通过数字信用诊所完成三项核心操作:上传收入流水验证文件、参与金融知识培训课程、设置智能还款提醒。某持牌机构数据显示,完成修复流程的用户申贷通过率提升63%,平均利率下降2.8个百分点。

通过分析银保监会公布的持牌机构白名单,以下三类平台最具代表性:

值得注意的是,头部平台普遍要求用户安装金融行为监测APP,通过分析消费数据动态调整授信。例如某平台的风控模型会重点考察用户近3个月的外卖订单金额稳定性。

2025年网贷准入条件呈现差异化、场景化特征,核心审核维度包括:

上图为网友分享

以某消费金融公司产品为例,其独创的信用增强方案允许用户通过提交云闪付年度账单、京东会员等级等辅助材料提升通过率。数据显示,提供5项以上补充材料的用户平均授信额度增加2.3倍。

根据国家互联网金融安全技术专家委员会2025年风险提示,用户需特别注意:

建议用户使用国家政务服务平台的"网贷合规查询"功能,实时验证机构资质。某维权案例显示,使用该功能的用户受骗率降低78%。

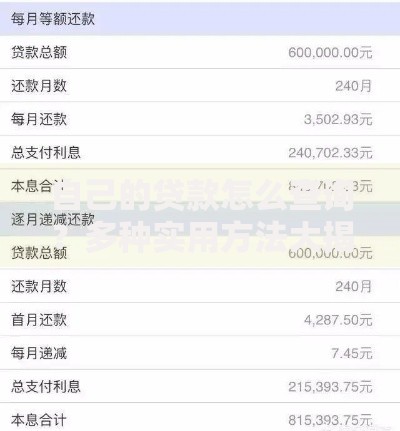

在LPR改革深化背景下,2025年网贷市场呈现利率分层、还款创新两大趋势:

上图为网友分享

| 用户类型 | 年化利率区间 | 特色方案 |

|---|---|---|

| 优质花户 | 9.6%-15% | 收入挂钩浮动利率 |

| 普通花户 | 15%-24% | 公益行为积分抵扣 |

某银行推出的灵活还款系统支持用户根据外卖接单量调整月供,高峰期可申请延期还款。数据显示,使用智能还款工具的用户违约率下降41%。

发表评论

暂时没有评论,来抢沙发吧~