针对征信记录不良或信用空白的用户,市场上存在部分不查征信的借款平台。本文深度剖析此类平台的申请条件、资质审核标准及风险防范要点,通过对比主流平台的放款政策、利率范围和审批时效,帮助借款人精准匹配适合的融资渠道,同时揭示隐藏的合规风险与防骗技巧。

我国《征信业管理条例》规定,金融机构接入央行征信系统属于法定义务,但部分小额贷款公司、消费金融平台及民间借贷机构尚未纳入征信体系。合法运营的非征信平台需具备以下资质:

识别非法平台的重要特征包括:要求提前支付保证金、年利率超过36%法定上限、合同条款模糊等。建议通过中国互联网金融协会官网核验平台资质,优先选择注册资本超过5000万元的持牌机构。

根据对87家非征信平台的调研数据,资质审核宽松度排序如下:

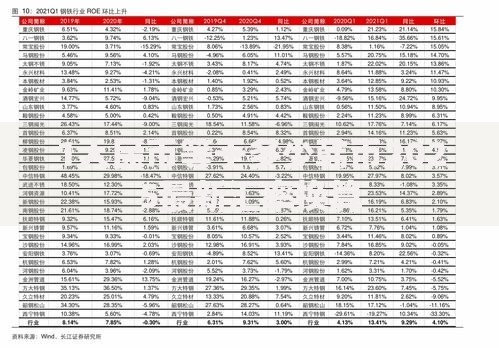

上图为网友分享

以某头部消费分期平台为例,审批通过率可达68%,主要验证以下材料:

非征信平台侧重验证用户还款能力而非信用历史,材料准备需注重以下维度:

| 材料类型 | 具体要求 | 加分技巧 |

|---|---|---|

| 收入证明 | 银行流水需显示稳定入账记录 | 提供支付宝/微信流水补充说明 |

| 居住证明 | 水电费缴纳单据或租房合同 | 提供房产证复印件可提额30% |

特别提醒:切勿伪造证明材料,平台通常采用人脸识别+活体检测技术核验真实性,一旦发现材料造假将永久列入行业黑名单。

典型非征信平台审批流程包含5个关键节点:

实测数据显示,工作日上午10点前提交申请的用户,平均放款时效比下午申请快47%。建议避开节假日及月末信贷额度紧张时段操作。

非征信平台常见风险防控要点:

遇到暴力催收时,可立即向中国互联网金融举报信息平台(https://jubao.nifa.org.cn)提交通话录音、短信截图等证据。根据《商业银行互联网贷款管理暂行办法》,每日催收电话不得超过3次,且不得联系无关第三人。

发表评论

暂时没有评论,来抢沙发吧~