上图为网友分享

最近总有人问小编,说自己之前买房办了商贷,现在看着公积金利率那么低,心里直痒痒。每个月还商贷的时候,都觉得肉疼,想转成公积金贷款吧,又不知道自己能不能转。你是不是也有这种困扰?别急,今天就来好好说说,商贷转公积金贷款到底需要啥条件,咱们一点点捋清楚。

一、先弄明白,商贷转公积金贷款到底是啥意思?

可能有些朋友还不太清楚,商贷转公积金贷款,简单说就是把你之前在商业银行办的住房贷款,换成从公积金管理中心贷款。这样一来,还款的对象就变了,利率也能跟着降不少,能减轻不少还款压力。

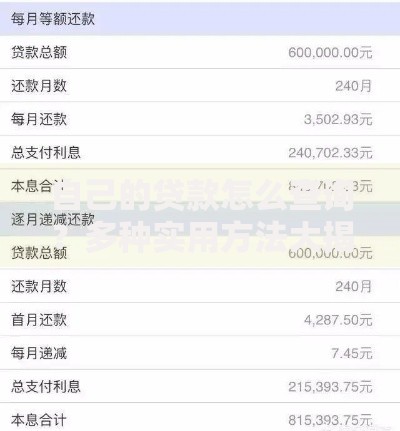

那为啥要费劲转呢?还不是因为公积金贷款划算嘛。现在商贷利率再怎么降,也比公积金贷款高一些。就拿五年期以上的来说,商贷基准利率是 4.9%,不少人还得在这基础上加点,可公积金贷款基准利率才 3.25%,这差距可不是一星半点。所以啊,只要条件够,转了肯定不亏。

二、想转贷,得满足哪些基本条件?这些硬杠杠可不能少!

- 公积金缴存得合格

这是最基本的,你得正常缴存住房公积金才行。一般来说,得连续缴满 6 个月以上,有的地方可能要求更严,得缴满 1 年。而且账户状态得是正常的,不能是停缴或者封存的。要是你之前断过,得看看当地政策认不认补缴,有些地方补缴的不算数,那可就麻烦了。

- 商贷得是正经的住房贷款

你办的商贷,必须是用于购买、建造、大修自住住房的,而且得是纯商业贷款。要是你之前办的是组合贷款,就是商贷加公积金贷款的那种,一般是转不了的,这点得记牢。

- 房贷得还了一段时间

不是说刚办了商贷就能转,大多地方要求商贷已经正常还款满 1 年以上。为啥要这样?可能是怕有人刚办了商贷就折腾转贷,增加不必要的流程吧。当然,具体时间不同地方不一样,有的可能只要半年,最好提前打电话问问。

- 房子得符合要求

你贷款买的房子,得是你的首套房或者二套房。现在很多地方对三套房及以上的贷款管得严,商转公也大多不支持。而且房子得有完整的产权,能办理抵押登记,要是产权有问题,那肯定转不了。

- 信用得过得去

你的个人征信报告里,不能有太严重的逾期记录。要是逾期次数多了,或者有那种长时间不还的情况,公积金中心可能就不批了。毕竟人家也得考虑风险不是?所以平时一定要注意按时还款,维护好自己的信用。

- 还款能力得达标

转成公积金贷款后,你每个月的还款额,加上你其他的负债,不能超过你家庭月收入的一定比例,通常是 50%。要是超过了,人家会觉得你可能还不上,也就不会批了。所以得算算自己的收入和负债情况,心里有个数。

三、不同情况下,还有哪些特殊条件?

- 异地缴存公积金的朋友

现在不少地方支持异地缴存公积金的人办理商转公,但条件可能会更严一些。比如得提供异地公积金缴存证明,还有在当地的无房证明啥的。而且有的地方可能要求你在本地工作,或者房子在缴存地之类的,具体的得问当地公积金中心。

- 想转的贷款额度比较高的

公积金贷款是有最高额度限制的,不同城市不一样。要是你商贷剩下的额度比当地公积金最高额度还高,那最多只能转最高额度那么多,剩下的部分你得自己想办法结清,或者继续还商贷。所以得先查查当地的最高额度是多少。

- 房子是期房的情况

有些朋友买的是期房,房产证还没拿到手。这种情况下能不能转贷?得看当地政策,有的地方允许,但可能需要开发商出具一些证明,或者等房产证办下来才能转。所以买期房的朋友,得提前了解清楚。

四、要是条件不符合,该怎么办呢?

- 公积金缴存时间不够

那就再等等,继续正常缴存,等满了规定的时间再说。这期间可别断缴,不然又得重新算时间,那就不划算了。

- 信用有点小问题

要是只是偶尔一两次逾期,而且很快就还上了,可以试试向公积金中心说明情况,看看能不能通融。但要是逾期严重,那可能就得先养养征信,过段时间再说了。

- 还款能力不够

可以试试增加共同还款人,比如让配偶或者父母一起承担还款责任,这样家庭收入上去了,还款能力也就够了。

五、小编的一点心里话

商贷转公积金贷款,确实能帮咱们省不少利息,但条件也不少,不是想转就能转的。在决定转之前,一定要把当地的政策了解清楚,看看自己是不是都符合条件。要是符合,那就赶紧准备材料去办;要是有一两条不符合,看看能不能想办法解决。

还有啊,转贷的时候可能会涉及到一些手续费,比如评估费、担保费啥的,这些也得算到成本里,看看总体下来到底划不划算。可别只看利率低,忽略了这些额外支出。

希望今天说的这些,能帮到正在琢磨转贷的朋友们。要是你还有啥不清楚的,最好还是直接打电话问问当地的公积金管理中心,他们说的才是最准的。毕竟各地政策不一样,咱们可不能一概而论。

暂时没有评论,来抢沙发吧~