哎,买房这事儿吧,很多人光顾着看房价和户型,结果在网签和贷款环节栽了跟头。我最近就听朋友吐槽,说他因为没弄明白这两个步骤的先后顺序,白白多付了三个月利息。其实啊,网签和贷款就像炒菜时的火候和调料,顺序搞错了味道就全变了。今天咱们就掰开了揉碎了说说,这俩流程到底该谁先谁后,中间藏着哪些容易踩的坑,还有那些开发商和银行不会主动告诉你的小秘密。

先说个真实案例吧。去年我表弟看中套二手房,房东催着签合同,中介打包票说"先办贷款再网签一样的"。结果他火急火燎交了30万定金,贷款审批下来才发现房子早被抵押了三次。你猜最后怎么着?定金差点要不回来!所以说啊,搞不懂流程的话,可能钱花了房还没到手。

按正规流程应该是这样的:

可能有人会问,为什么不能先办贷款再网签呢?其实这里有个逻辑问题——没网签的房子在法律上还不完全属于你,银行哪敢随便放贷啊。就像你去超市买东西,总得先把东西放进购物车再结账吧?

不过现实情况往往更复杂。比如有些开发商会忽悠购房者"先交首付锁定房源",其实这时候连预售证都没拿到。我同事去年就遇到这种情况,交完钱才发现项目根本没过规划审批,维权半年才要回钱。

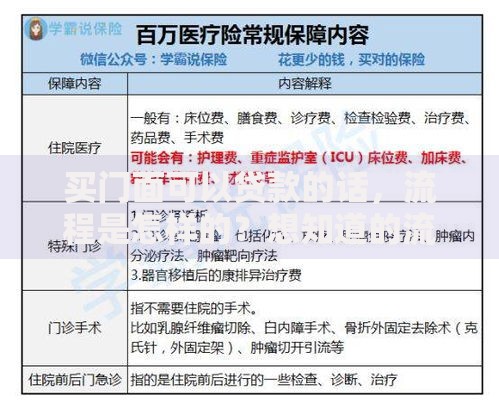

上图为网友分享

再来说说银行这边的小九九。他们嘴上说按流程办事,实际上对网签备案号查得可严了。有次陪朋友去办贷款,银行柜员拿着放大镜对着合同编号反复核对,生怕网签信息有问题。后来才知道,要是网签合同和房管系统对不上号,贷款分分钟会被打回来。

特别注意!遇到这3种情况要警惕:

说到这儿,可能有人要问:那二手房交易是不是不一样?确实,二手房网签和贷款的关系更微妙。有的卖家急着用钱,会要求买家先申请贷款预审。不过这个预审和正式审批是两码事,顶多算个资格摸底,可千万别当成贷款承诺。

跟十几位买过房的朋友聊过后,我总结了这些干货:

还有个冷知识很多人不知道——网签合同编号会影响贷款利率!有银行朋友透露,他们系统里不同编号对应不同风险等级。所以啊,别光顾着砍价,合同细节也得盯紧了。

说到时间差的问题,这里有个计算公式:网签后5个工作日内要完成贷款申请,超过这个期限可能会影响征信评估。不过具体天数各地不太一样,建议直接打12345咨询当地政策。

最近遇到个特殊情况挺有意思:王女士买的房子网签后,开发商突然破产了。这时候她的贷款已经批下来,但房子成了烂尾楼。这种情况银行会继续放贷吗?答案是否定的。因为按揭贷款必须对应明确抵押物,所以遇到这种极端情况,要及时申请贷款合同终止。

还有个常见问题是夫妻共同买房,如果一方征信有问题,可以在网签前做份额约定。比如男方占99%女方占1%,这样银行主要审核男方的资质。不过这招不是所有城市都适用,得提前问清楚。

最后提醒大家,现在很多城市推行电子网签,千万别图省事让中介全程代办。上周邻居老李就是吃了这个亏,中介偷偷在合同里加了条"装修绑定条款",多花了八万冤枉钱。

说到底,记住这个口诀就行:"先锁房,再借钱,白纸黑字要看清"。买房不是买菜,每个环节都关联着真金白银。下次再遇到中介催着你跳过网签办贷款,可得多个心眼——他们可能急着拿佣金,才不会管你后续的麻烦呢!

对了,最近听说有些城市试点"网签即放贷"的新模式,不过这个还处在试验阶段。建议大家还是按老流程走更稳妥,毕竟新政策落地总有个磨合期。就像刚出锅的包子,看着诱人但容易烫嘴不是?

发表评论

暂时没有评论,来抢沙发吧~