上图为网友分享

你是不是正为资金周转犯愁,到处打听利息低的贷款有哪些?看着钱包瘪瘪,生活里急需用钱的地方却一个接一个,那种焦虑感简直要把人淹没。别担心,今天就给大家详细盘点 2025 年利息低的贷款,再奉上超实用的选款攻略,让你不再为贷款利息高而发愁!

常见低息贷款类型大盘点

银行消费贷

很多银行都在力推自家的消费贷产品,像江苏银行,截至 3 月 31 日,新客年化利率低至 2.58% 起,额度最高能到 100 万元,期限最长 3 年。宁波银行的 “宁来花”,新客首借年化利率 / 单利 2.68%,最高授信额度 20 万。北京银行的 “京 e 贷”,有客户凭借较好的资质,拿到了 2.65% 固定利率券。不过,想拿到这些低利率可不容易,银行会严格审核你的征信、社保、公积金、收入等情况。

银行经营贷

经营贷利率也在持续下降。某大行针对小微企业的经营贷,去年最低利率 2.45%,今年能低至 2.35%,额度最高 1000 万元,期限最长 1 年。某股份行的经营贷利率区间在 2.8% 到 3% 之间,首次贷款年底还有 1% 贴息。抵押性质经营贷利率有的银行最低能到 2.4%,信用类贷款的话,利率可能会超 3%。当然,企业的信用、经营流水、纳税情况等都是银行重点考察的内容。

公积金贷款

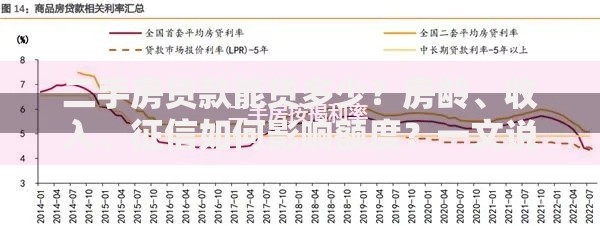

要是你缴纳了公积金,那公积金贷款可别错过。它的利率相对商业贷款低很多。以房贷为例,公积金贷款五年期以上利率通常在 3.25% 左右,而商业贷款五年期以上利率可能在 4.9% 左右(具体因地区和政策会有不同)。不过公积金贷款对缴存时间、额度计算等有特定要求,不同地区政策也不太一样。

影响贷款利率的关键因素

个人资质很重要

银行特别看重个人征信,要是你的征信报告里有逾期记录,那贷款利率大概率会提高,甚至可能直接被拒贷。社保和公积金缴纳情况也能反映你的工作稳定性和收入水平。收入证明更是关键,收入越高越稳定,银行越放心把钱借给你,利率也可能更优惠。像一些在大型国企、事业单位工作的人,就比较容易拿到低息贷款,因为这类工作稳定性高,还款能力有保障。

贷款额度与期限有门道

一般来说,贷款额度越高,银行承担的风险相对越大,利率可能会相应提高。但有些银行也会为大额贷款客户提供一定优惠,这就得看银行的具体政策了。贷款期限方面,期限越长,利率通常越高。因为时间越长,不确定因素越多,银行要承担的风险也增加了。比如贷款 10 万,贷 1 年和贷 5 年,利率往往是不一样的,5 年期贷款利率会更高些。不过话说回来,长期贷款每月还款压力小,短期贷款总利息支出少,各有利弊。

市场与政策因素不可忽视

市场资金的松紧程度对贷款利率影响很大。当市场上资金充裕,银行获取资金成本降低,就可能降低贷款利率来吸引客户。国家政策也起着关键作用,为了支持小微企业发展,鼓励消费,监管部门会引导银行降低贷款利率。像今年,就有不少政策推动银行下调经营贷和消费贷利率,刺激经济发展。但具体机制待进一步研究,或许是通过对银行的窗口指导,又或许是在准备金率等方面进行调整,进而影响银行的资金成本和放贷策略。

选款攻略大揭秘

明确自身需求与还款能力

在申请贷款前,一定要清楚自己需要多少钱,这笔钱用来做什么,打算多久还清。如果你只是短期周转,比如下个月就能有一笔收入进账,那选择短期贷款更合适,利息支出相对少。要是你收入不高,还款能力有限,就别选每月还款额过高的贷款产品,不然很容易逾期,影响征信。比如你月收入 5000 元,扣除生活开销后,最多能拿出 2000 元还贷款,那在选择贷款产品时,就要找每月还款额在 2000 元以内的。

多平台对比不吃亏

别只盯着一家银行或贷款机构,多去几家问问。不同银行对客户资质要求不同,利率政策也有差异。有的银行可能更看重征信,有的银行更关注收入。你可以把自己的情况跟不同银行的客户经理沟通,了解他们能给出的利率、额度、期限等条件,然后综合对比,选出最划算的。现在互联网这么发达,也可以在一些正规贷款信息平台上查看不同产品的信息和用户评价,做到心中有数。

留意隐藏费用与条款陷阱

有些贷款产品看似利率低,但可能存在一些隐藏费用,比如手续费、管理费等。在签订贷款合同前,一定要仔细阅读条款,问清楚有没有其他费用。还有些条款可能对提前还款有限制,要是你之后资金充裕了想提前还款,却发现要支付高额违约金,那就不划算了。所以,看合同的时候,对提前还款、逾期还款等条款要格外注意,有不明白的地方,让银行工作人员解释清楚。

我自己之前也为贷款的事儿头疼过,四处咨询、对比,才终于选到合适的产品。真心希望大家在贷款的时候,多花点时间做功课,别因为一时疏忽,背上高额利息。贷款是为了让生活更轻松,可别让它成为负担。希望这份 2025 低息贷款产品盘点和选款攻略能实实在在帮到大家,顺利解决资金难题!

暂时没有评论,来抢沙发吧~