上图为网友分享

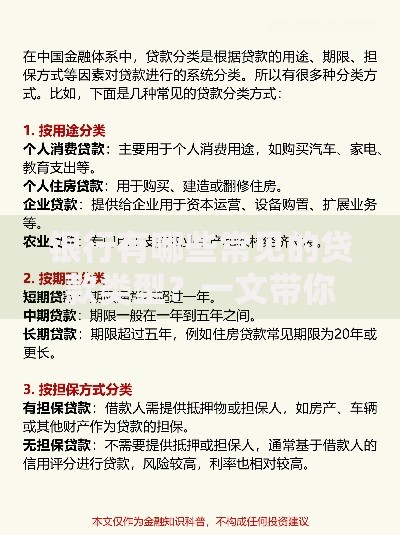

咱要买房贷款,首先最关心的肯定是利息,毕竟这决定了咱以后要多还多少钱。而在贷款方式上,公积金贷款和商业贷款是最常见的两种,到底选哪个更划算呢?咱一起来唠唠。

买房贷款利息知多少

- 商业贷款利率情况

商业贷款的利率不是固定不变的,它会受到很多因素影响,比如央行政策、市场资金供求关系等。就拿 2025 年来说,截至 7 月 21 日,5 年期以上 LPR(贷款市场报价利率)为 3.5% ,这个 LPR 可是房贷利率的重要定价基准。当下,好多城市的首套房贷利率已经降到 3.0% 左右,这在历史上都算很低的水平了。像广州,之前首套房贷款利率是 LPR - 60 个基点,后来调整成 LPR - 50 个基点,虽然加点数变了,但因为 5 年期以上 LPR 下调,所以首套房贷利率和调整前一样。而且,未来广州房贷利率还有下调空间。北京、上海这些一线城市,也紧跟政策,首套房贷款利率降到了 3.05% 。 - 公积金贷款利率情况

2025 年 5 月 8 日起,个人住房公积金贷款利率有了调整,下调了 0.25 个百分点。具体来说,5 年以下(含 5 年)首套个人住房公积金贷款利率变成了 2.1%,5 年以上的是 2.6%;5 年以下(含 5 年)二套个人住房公积金贷款利率不低于 2.525%,5 年以上的不低于 3.075%。这次调整,新发放的贷款和存量贷款都包括在内。新贷款马上执行新利率,存量贷款从 2026 年 1 月 1 日起执行新利率。不过深圳有点特别,存量住房公积金贷款从 2025 年 7 月 1 日起就开始执行新利率了 。

公积金和商贷利息计算大不同

- 商业贷款利息计算方式

商业贷款常用的还款方式有等额本息和等额本金两种。- 等额本息:每个月还款金额是固定的,但本金和利息的占比每个月都在变化。刚开始的时候,利息占比多,本金占比少,随着时间推移,本金占比越来越多,利息占比越来越少。它的计算公式比较复杂:,这里的 n 代表还款总月数。举个例子,假设贷款 100 万,贷款期限 30 年(也就是 360 个月),商业贷款利率按 3.0% 算,那月利率就是 3.0%÷12≈0.25%。把这些数字代入公式,每月还款额大概是 4216 元。这 30 年下来,总共要还的利息大概是 52.15 万元。

- 等额本金:每个月还的本金是固定的,利息随着本金的减少逐月递减,所以每个月还款总额是越来越少的。计算公式是:。还是前面贷款 100 万,30 年还清的例子,首月还款额是:(1000000÷360) + (1000000×0.25%)≈5472 元。之后每个月大概比上个月少还 8 元左右。30 年下来,总共要还的利息大概是 45.22 万元。相比等额本息,等额本金支付的总利息要少一些 。

- 公积金贷款利息计算方式

公积金贷款同样有等额本息和等额本金这两种还款方式。- 等额本息:计算方法和商业贷款的等额本息类似。假设贷款 100 万,30 年还清,公积金贷款利率是 2.6%,月利率就是 2.6%÷12≈0.217%。算下来每月还款额大概是 4003 元,30 年总利息大概是 44.12 万元。

- 等额本金:和商业贷款等额本金算法一样。贷款 100 万,30 年还清,首月还款额是:(1000000÷360) + (1000000×0.217%)≈5028 元,之后每个月大概比上个月少还 7 元左右,30 年总利息大概是 39.18 万元 。

公积金和商贷,到底谁更划算

从上面的利息计算能明显看出来,在同样贷款金额和期限的情况下,公积金贷款的利息支出比商业贷款要少。就像前面例子里,贷款 100 万,30 年还清,商业贷款等额本息总利息 52.15 万元,公积金贷款等额本息总利息 44.12 万元,差了快 8 万元呢。

不过公积金贷款也有一些限制。比如贷款额度,不同地区规定不一样,一般会根据你的公积金账户余额、缴存基数等因素来确定,不像商业贷款额度相对灵活。而且公积金贷款对贷款对象有要求,必须是按时足额缴存公积金一定时间的职工才行,像有的地方要求连续缴存 6 个月或者累计缴存 24 个月以上。

要是你的公积金缴存情况不错,能贷到足够的额度,那肯定优先选公积金贷款,能省不少利息。但要是你的公积金缴存时间不够,或者贷款额度不够,那就只能考虑商业贷款,或者选择组合贷款(公积金贷款和商业贷款一起)。

总之,买房贷款选择公积金还是商贷,要综合考虑自己的公积金缴存情况、贷款额度需求、还款能力等因素。希望大家都能选到最适合自己的贷款方式,顺利买到心仪的房子。

暂时没有评论,来抢沙发吧~